全省粮油市场价格监测数据显示,本周(2月25日报价)我省主要粮油品种中小麦市场价格小幅上涨,玉米市场价格基本保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格略有下跌,花生油市场价格小幅上涨。

小麦

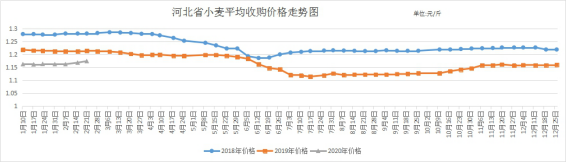

本周我省小麦平均收购价格小幅上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.175元/斤,较上周上涨0.006元/斤,较去年同期下跌0.04元/斤,跌幅3.3%;平均出库价格为1.192元/斤,较上周上涨0.003元/斤,较去年同期下跌0.04元/斤,跌幅3.2%。

从本周报价看,石家庄、保定、衡水、邢台小麦收购价格较高,收购价格为1.18元/斤;沧州、辛集收购价格为1.17元/斤;邯郸、定州收购价格为1.16元/斤。

二、市场动态报道

1、现货市场:本周,河北中南部小麦收购价格在1.16-1.19元/斤;山东小麦收购价格在1.15-1.19元/斤;河南小麦收购价格在1.13-1.18元/斤。

2、期货市场:2月28日,美国芝加哥交易所小麦5月合约期货收盘价5.25美元/蒲式耳;郑州强麦期货主力2005合约收盘价1.27元/斤。

三、市场分析

本周,我省小麦市场价格整体维持稳定,局部地区因市场供需仍显偏紧稳中小幅上涨。国家政策性小麦集中投放市场,阶段性成交增加明显。后期影响我省小麦市场价格的主要因素有以下几点:

一是据市场反映,虽然近来政策性小麦投放力度加大,但受疫情的影响物流交通受到限制,小麦市场购销恢复缓慢,尤其基层麦市上量仍然有限。由于局部地区市场阶段供需显得偏紧,部分面粉加工企业为吸引粮源,小幅提高小麦收购价格。

二是虽然受疫情影响小麦市场购销恢复仍显缓慢,部分地区供需亦有偏紧,但疫情也导致终端需求萎缩,部分制粉企业开工推迟,再加之近来政策性小麦频繁投放市场,小麦市场价格波动幅度已逐步缩窄。由于市场预计后期小麦市场供给将会保持充裕,而需求表现相对不旺,市场的压力显得偏重,小麦价格整体将会维持在政策粮进厂成本附近窄幅波动。

三是为缓和疫情期间粮油市场阶段性供需偏紧的矛盾,近来中储粮系统通过电子交易平台推出的专场拍卖可谓紧锣密鼓。从2月3日以来,集团公司通过中储粮网电子交易平台,组织67次轮换销售专场,成交中央储备粮195.6万吨,其中小麦成交高达116.5万吨。国家及地方政策性粮源密集投放,将会有效保障市场供给,缓和阶段性小麦供需偏紧矛盾。

总的来看,随着国家政策性粮源的密集投放,小麦市场阶段性供需偏紧的局面有所缓和,麦价波动幅度较前期缩窄。受疫情影响虽然短期小麦价格仍延续稳中偏强态势,但上涨势头不可持续。从中后期看,由于小麦市场供给充足、需求不旺,市场的压力仍显偏重,疫情影响很难撼动库存宽裕的小麦市场。

玉米

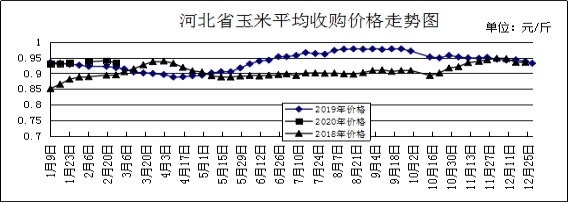

本周我省玉米市场价格基本持稳。

一、 市场价格监测

本周我省玉米平均收购价格为0.933元/斤,较上周下降0.0029元/斤,较去年同期上涨0.029元/斤,涨幅3.2%,滦县国家粮食储备有限公司入库价格最高为0.99元/斤,围场满族蒙古族自治县国家粮食储备经营有限公司、遵化市国家粮食储备库入库价格最低为0.90元/斤;本周我省玉米平均出库价格为0.953元/斤,较上周下降0.007元/斤,较去年同期上涨0.03元/斤,涨幅3.2%。

从本周报价看,廊坊、辛集玉米收购价格最高,收购价格为0.95元/斤,石家庄、唐山、沧州、衡水、邢台收购价格为0.94元/斤,张家口、保定、邯郸、定州收购价格为0.93元/斤,承德、秦皇岛收购价格为0.91元/斤。

本周我省重点监测购销企业玉米平均入库价格为0.944元/斤,较上周下降0.001元/斤;平均出库价格为0.967元/斤,较上周下降0.001元/斤。收购价格最高为丰润区金谷省级粮食储备有限公司 为0.98元/斤,深州市榆科粮库有限责任公司收购价格最低,为0.90元/斤。

二、 市场动态报道

1、现货市场:国内玉米市场价格小幅下降,东北地区玉米价格略稳,长春地区玉米(国标三等,折干,下同)收购价格为0.85-0.88元/斤,哈尔滨地区为0.825-0.85元/斤;我省收购平均价格为0.933元/斤;山东地区玉米收购价格稳中偏弱为0.95-1.01元/斤。

2、港口方面:大连地区大窑湾及北良港玉米平舱价格为0.945-0.955元/斤。鲅鱼圈港平舱价格为0.945-0.955元/斤。锦州港地区水分15%玉米平舱价格为0.95-0.96元/斤。广东蛇口港地区东北水分15%以内新玉米主流价格在0.98-0.99元/斤。上海港成交价格为0.98-0.99元/斤。

3、期货市场:芝加哥商品交易所(CBOT)玉米期货周二企稳,此前因供应充裕和中国以外新冠疫情扩散引发需求忧虑而连跌四日,但期价仍然受到供应充足拖累。CBOT3月玉米期货合约小幅收高1/4美分,报每蒲式耳3.72-1/2美元。5月玉米合约收高1/4美分,结算价报每蒲式耳3.76-1/2美元。大商所主力2005合约2月26日收报0.9565元/斤,较上周上涨0.0015元/斤。

4、国际市场:2月26日国际到货玉米成本价格合人民币为0.864元/斤。

三、市场分析

随着政府抛售临储玉米,市场供应增加,前期上涨的玉米期现货价格略有回调。展望后市,随着疫情形势缓和,交通管制放开,玉米上市量增加,而需求不振,玉米市场继续偏弱运行可能性加大。

一是玉米拍卖增加,供应上量。由于交通不畅,基层玉米收购停滞,而饲料厂和养殖户饲料原料备货消耗殆尽,春节后玉米价格出现明显上涨。为满足需求、平抑玉米价格,2月3日以来,政府有关部门多次在全国各地开展临储玉米销售。其中2月3—13日,中储粮网和国家交易中心举办网上临储玉米拍卖会,计划拍卖337.1万吨,实际成交176万吨,成交率为52.21%。而后的拍卖成交率大幅下降,流拍的现象屡屡出现。临储玉米拍卖基本满足了销区玉米阶段需求,打压了玉米现货价格。

二是远期供应压力较大。今年春节偏早,加之春节前玉米价格较往年偏低,农民售粮愿望不强,基层售粮进度偏慢,农民余粮较多。截至2020年2月21日,东北三省一区基层售粮进度为61%,较去年同期慢6个百分点。其中黑龙江玉米销售进度为63%,吉林58%,辽宁65%,内蒙古58%。春节后气温回升较快,东北地区的地趴粮已有发热现象,存在霉变的风险,农民售粮压力增加,持仓待涨愿望可能落空。为解决养殖场以及饲料厂原料困难,部分地区开始逐渐放松交通管制,基层玉米购销将逐渐活跃,玉米或迎来上市高峰,短期内玉米供应紧张的情况将不复存在。

三是今年玉米以及相关替代品进口量将趋于增加。去年年底,中美贸易谈判第一阶段协议达成一致,大量增加进口美国农产品为其主要内容。为完成承诺,放开美国DDGS等进口限制,增加高粱、玉米等进口将是大概率事件。据美国农业部预计,2020年我国玉米进口量将达到700万吨,比2019年增加近一倍。高粱以及DDGS进口也将很大程度上挤占玉米及其制成品市场空间。

四是玉米消费不容乐观。上月底,国内暴发了新冠肺炎疫情,各地政府禁止活禽交易,鸡蛋价格也因交通不畅、居民采购量下降而大幅下跌。与此同时,饲料价格却大幅上涨,禽类养殖出现较大亏损,养殖户补栏积极性下降。另外,肉类需求下降,生猪产能恢复推迟,玉米饲料需求放缓。另外,2月14日,我国海关发布公告,放开对美国禽类以及禽类产品的限制,允许符合我国法律法规要求的美国禽类及禽类产品进口。这也将挤占国内养殖产品消费市场,制约国内养殖规模,对玉米饲料消费带来不利影响。

综上所述,临储玉米拍卖缓解短期需求困境,农民售粮增加以及玉米和替代品进口增加使得供应压力上升。新冠肺炎疫情以及养殖产品进口增加使得国内玉米需求趋于下降,玉米供应形势进一步宽松,玉米市场价格或易跌难涨。

成品粮

一、面粉

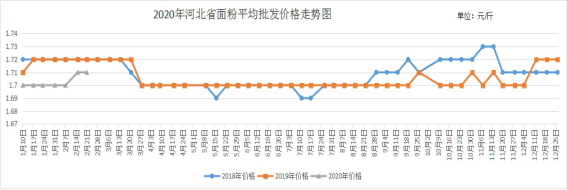

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期下跌0.01元/斤;平均零售价为1.80元/斤,较上周持平,较去年同期下跌0.01元/斤。

由于当前疫情防控仍处于关键时期,虽然近来面粉加工企业复工率不断扩大,但行业整体开工率仍然低于节前。监测显示,本周,华北面粉企业整体开工率52%,周环比回升1个百分点,较春节前仍低3个百分点。其中中小型企业开工率20—40%,大型企业开工率在40—70%。

据市场反映,近期各地面粉供给充裕,总体销售节奏平稳,面粉价格整体保持稳定。从品种上看,针对超市经销的小包装面粉走货尚可,而餐饮业暂时歇业使得普通装面粉销量同比下降。

由于面粉企业整体开工率仍处低位,麸皮产出量有限,加之部分地区物流运输受阻,近来各地麸皮价格上涨幅度明显。本周,河北石家庄麸皮出厂价0.72元/斤。

预计后期我省面粉价格将保持平稳运行。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.43元/斤,较上周下降0.01元/斤,较去年同期下降0.04元/斤,降幅1.62%;平均零售价为2.61元/斤,较上周持平,较去年同期下降0.03元/斤,降幅1.13%。

我省张家口、秦皇岛、保定、衡水均价偏高,批发价为2.52-2.71元/斤,其他地区批发价在2.18-2.47元/斤之间。大中型超市大米平均零售价为3.65元/斤,较上周下降0.01元/斤;重点批发市场大米平均批发价格为2.56元/斤,较上周上涨0.03元/斤。

春节后国内大米市场一改以往不景气、走货不畅的状态,市场开启了供不应求的模式。随着疫情进入拐点,确诊病例连续下降,市场管控逐渐放开,进入下旬米企反映大米走货开始放缓,现阶段米价涨价或已触顶,后期具体要看疫情控制情况以及市场恢复如何。

一是此轮北稳南涨。要说节后此轮米价的上涨,南方粳米、籼米涨幅要更明显一些。东北产区中黑龙江根本没有搭上这轮涨价顺风车,黑龙江因疫情较重,米企开机率持续低位。长期来看,这场疫情使得南北方的大米价差以回归至合理范围内,这将利于东北产区大米走货。

二是交通状况好转。春节后国内大米现货价格上涨的主要因素之一在于运费价格的上涨,特别是交通管制影响着大米外发量、供需两端脱节造成的。虽然节后陆续有政策出台,保证交通通畅如汽油价格下调以及自2月17日0时起全国高速公路免过路费,并直至6月30日结束等优惠政策。政策利好,但地方道路清障以及交通管制全面放开还需要时间,相对于疫情相对较重的区域,米企开机率始终维持在低位,因此销区到货量月底前仍不会达到饱和。同时节后企业陆续接到一定订单,随着交通运输的好转,企业申请复工也得到了批复,企业工人上班问题也逐渐的在得到解决,因此大米走货顺畅将有望持续到月底。

三是消费恢复或缓慢。虽然交通运输问题即将得到解决,但是市场方面是否会有持续的大量需求仍需关注。当市场购销恢复后受疫情的影响,消费进度将有所放缓。疫情期间普通居民消费急剧上升,恐慌性备货为普遍现象,经销商表示超市方面基本是供不应求,而前期这部分的居家囤积市场还是需要消化的时间。而大型消费团体学校、单位食堂、餐饮业等消费还未恢复。这次疫情将改变人们以往外出消费的习惯,国内大米市场行情还将以稳为主。

综上所述,长期来看国内大米供应格局是供大于求的状态,建议米企借助市场还未全面恢复尽快安排生产走货,月底前执行完订单。后期随着市场的恢复,东北产区农户余粮仍较多,不排除普通圆粒大米价格小幅下探,市场两极分化,优质优价。南方市场成本有一定的支撑,米价基本无下行空间。

三、豆油(小包装)

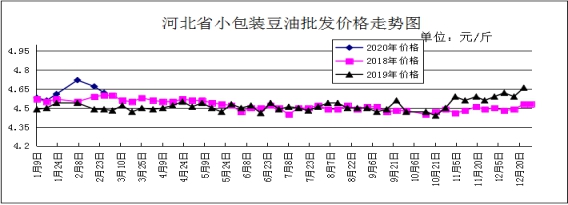

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.62元/斤,较上周下跌0.04元/斤;较去年同期上涨0.13元/斤,涨幅2.90%。平均零售价格为5.07元/斤,较上周下跌0.06元/斤;较去年同期上涨0.21元/斤,涨幅4.32%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.12元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为4.86元/斤,与上周持平。

期货市场:2月25日,CBOT3月大豆期货收高4-3/4美分,报每蒲式耳8.79美元;5月大豆期货收高5-3/4美分,报每蒲式耳8.88-1/4美元。CBOT3月豆粕合约收高0.4美元,报每短吨286.50美元;3月豆油合约跌0.26美分,报每磅29.23美分。

分析后期影响国内豆油市场的主要因素:

一是受原料大豆粮源影响。由于近期疫情得到了一定控制,前期的封村封路现象得到适当的缓解,预计3月初各地运输条件或将放开。春节前部分地区大豆粮源就已显现出收购困难供应紧张的现象,春节过后该问题暂时仍未得到有效缓解,再加上市场需求的适当回暖令不少贸易商只得消耗前期库存。对于后市大家都较有信心。即将临近春耕,农户变现的需求将增加,一旦封禁解除或有一轮集中售粮,将抑制豆价的上涨。

二是本周油厂开机率持续提升,然而疫情导致大部分餐饮企业尚未得到恢复,加之学校开学、企业复工延迟,食用油终端需求依旧低迷。目前油厂走货速度十分缓慢,导致豆油库存继续大幅增加,已有多地油厂豆油出现胀库现象,油脂基本面压力逐渐增大。

总体来看,预计在疫情得到有效控制前,油脂行情整体将维持震荡偏弱走势。

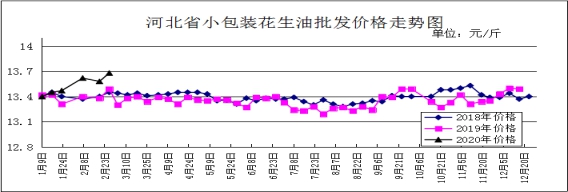

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.68元/斤,较上周上涨0.10元/斤,较去年同期上涨0.36元/斤,涨幅2.70%;平均零售价格为14.08元/斤,较上周上涨0.02元/斤,较去年同期上涨0.18元/斤,涨幅1.29%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为15.65元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为13.86元/斤,较上周下跌0.16元/斤。

分析后期影响花生油市场的主要因素:

一是花生各产区受疫情管控的影响,大部分市场供货量不多,交易以前期库存货源居多。目前商贩手中余货不多,加上下乡收购困难,花生报价持续偏强。市场对花生需求不大,采购商多观望行情,交易多适量补库,实际成交量不大。河北滦县产区交易陆续恢复,市场待售货源不多。受疫情影响道路封锁等问题,造成商贩下乡收购货源较难,报价偏强。采购商适量拿货,走货不快。当前唐油通货果4.65元/斤左右,6.5个筛精选米5.60元/斤左右,小日本通货米4.75元/斤左右。二是花生油市场购销基本保持平稳,花生油价格保持稳定。

总的来看,目前国内花生油价格仍将持续稳中偏强走势。