河北省粮油市场七月份月度分析报告

2020年7月份,我省小麦市场价格基本保持平稳,玉米市场价格继续上涨,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格略有上涨。

多重利好因素叠加 7月份小麦价格基本保持平稳

库存充裕 预计8月份小麦价格继续持稳

一、市场走势

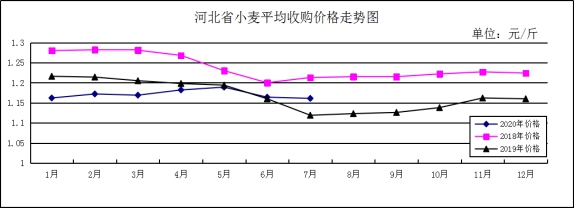

7月份我省中等小麦月度平均收购价格为1.161元/斤,较上月下降0.003元/斤,较去年同期上涨0.042元/斤,涨幅3.75%。我省中等小麦月度平均出库价格为1.178元/斤,较上月下降0.004元/斤,较去年同期上涨0.043元/斤,涨幅3.79%。

分市来看,定州小麦收购价格最高,收购价格为1.192元/斤;石家庄收购价格为1.170元/斤;保定收购价格为1.166元/斤;沧州收购价格为1.164元/斤;邯郸、衡水收购价格为1.144元/斤;邢台、辛集收购价格为1.142元/斤。

夏粮收购工作正在进行中,收购进度同比较慢。随着部分地区储备库轮换收购任务的完成,加工企业也备有一定库存后,新麦市场的采购主体减少,市场购销力量减弱,持粮主体惜售心态有所松动,麦价走势止涨趋稳,局部高价区出现了小幅回调。

二、近期影响我省小麦价格的主要因素

一是托市收购范围扩大对新麦价格形成利好。继鄂皖苏启动小麦托市收购1个多月之后,自7月17日起河南省内符合条件的相关地区启动了托市收购,对市场麦价底部形成坚实支撑。随着托市收购持续推进,小麦价格呈现稳中偏强运行态势。

二是政策性粮食跨省移库提振新麦行情。为缓解主产区新粮收储压力,国家安排政策性粮食跨省移库100万吨,省内跨县集并计划75万吨,全部为2019年产最低收购价小麦。按照中储粮的部署,河南、江苏、安徽地区的小麦往西北、西南调运。不少地区的储备库腾出库容,开始新一轮补库任务,将对麦价形成利好。

三是面粉需求弱化制约加工企业采购原粮的力度。进入伏天,潮热的天气特点加大了面粉的保管难度,同时应季副食品的多样化使人们对面粉的需求量大大减少,需求疲软,企业走货不畅,整体开机率低,企业采购原粮的积极性降低,主要以消化前期库存来维持正常的生产和客户需求。

三、后期影响小麦价格的主要因素

一是政策性库存高企加临储拍卖将压制新麦价格。当前我国小麦政策性库存余量将近8700万吨,国家临储小麦继续投放市场。上年国家临储小麦自7月中旬后暂停投放,但今年拍卖并没有停止。稳定的拍卖销售底价在很大程度上对市场起到“稳压器”作用。新麦价格一旦超过拍卖粮进厂成本,用粮企业会相应选择临储小麦进行补库。

二是小麦流入饲用行业的需求量增加。近期玉米价格一路走高,二者价差进一步缩小,有部分地区玉米价格甚至超过新麦价格,小麦替代玉米的优势凸显。近期随着部分饲料企业加入小麦收购阵营,对小麦的行情形成利好。一方面可以增加小麦的总需求量,另一方面可以缓解小麦的库存压力。

三是小麦进口量对我国小麦市场的影响。在7月23日公布的海关数据显示,1-6月份小麦进口量为335万吨,占全年小麦进口配额964万吨的35%。有市场分析中国今年小麦进口配额被全部用掉的几率很高。而964万吨的小麦对国内市场的冲击力度还是比较大的,尤其是优质小麦和专用小麦,价格优势明显的情况下,面粉加工企业对进口小麦还是更为青睐。

总的来看,随着小麦托市收购的持续推进,玉米价格一路高涨带来的饲用替代效应对市场购销的心理影响,预计后期麦价将会止涨趋稳,局部地区会有阶段性震荡调整。

流通市场粮源不足 7月份我省玉米价格继续上涨

市场有效供应增加 预计8月份玉米市场价格止涨回落

一、市场走势

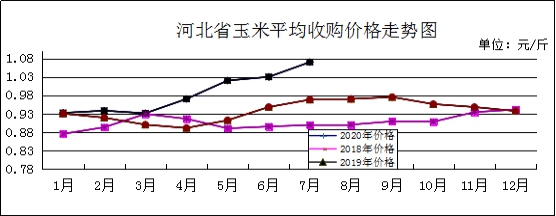

7月份我省玉米月度平均收购价格为1.07元/斤,较上月上涨0.04元/斤,涨幅3.88%,较去年同期上涨0.102元/斤,涨幅10.54%。辛集入库平均价格最高为1.14元/斤,承德入库平均价格最低为1.00元/斤。7月份我省玉米月度平均出库价格为1.09元/斤,较上月上涨0.03元/斤,涨幅2.83%,较去年同期上涨0.13元/斤,涨幅13.54%。

7月份我省玉米市场价格整体上涨。7月初我省玉米平均收购价格为1.05元/斤,之后持续上涨,月底维持在1.10元/斤,较月初上涨0.05元/斤。

二、市场分析

对玉米市场来说,2020年必将是值得纪念的一年,自今年5月份以来,国内玉米价格一路走高,连续创下近几年新高。这一年是玉米供需关系发生根本性转变的一年,玉米的牛市悄然到来,7月份国内玉米市场更是一举突破1.2元/斤关口,我省部分地区也徘徊在1.15元/斤上下,具体分析如下:

一是行情走势一路高涨。2020年上半年玉米市场可以说迎来了一轮波澜壮阔的上涨,除了年初开始疫情封闭,4月初开始玉米市场几乎是单边上涨的行情。大体可分为三个阶段,第一阶段1月份玉米价格维持震荡趋势,一直持续到3月末;第二阶段4月初开始第一波上涨,到5月末一举突破1.00元/斤大关;第三阶段进入6月份,在临储拍卖持续高成交和高溢价的支撑下,玉米价格再次迎来快速上涨,价格创近5年新高,截至7月底,全国玉米均价1.15元/斤。

二是临储拍卖的影响。临储拍卖作为玉米市场重要的调节供应政策,特别是从2016年临储收购取消之后,临储拍卖在每年上半年都扮演了重要的角色,成为决定上半年行情的重要因素。而今年的临储拍卖异常火爆,一拍一定价,成为决定行情的关键因素。从5月28日临储开始第一期拍卖,除了在第二周少数标的流拍以外,其余全部成交,截至7月底,临储拍卖共进行十次拍卖,累计成交近4000万吨。临储拍卖价格成为市场价格的风向标,左右市场的情绪。而且从市场反应来看,临储拍卖成交价格和溢价幅度是支撑玉米现货价格不断上涨的主要因素。

三是供需缺口的市场担忧。从大的供需环境来看,支撑价格上涨的重要因素是对未来供需缺口不断扩大的判断,而这也是中长期的影响因素,但是在价格上涨周期中,供需缺口容易被扩大,而中间贸易环节的存粮也会被无限放大。两个月投放近4000万吨,真正流入市场的寥寥无几,制约目前行情的主要因素不是供应不足的问题,是总体供大于求和短期有效供应不足的问题。后期行情的发展很大程度取决于东北粮源的出库情况,取决于物流运输情况。

四是对进口玉米的担忧。单从玉米的角度来看,今年玉米配额可能首次消耗完,如果后期玉米价格持续上涨,甚至不排除增加额外配额的可能性,720万吨的玉米进口量很可能不再是进口玉米的天花板,未来突破的可能性增加。从价格上来看,目前国内玉米价格已经明显高于国外玉米的价格,进口玉米价格优势非常明显,如果后市港口到货增加,进口优势凸显。

三、玉米后市行情分析与展望

进入8月份,拍卖到了出库节点,新季玉米也到了关键生长期,新陈交替期逐渐到来,对于国储来说,拍卖需要抓紧腾库,贸易商要回笼资金,阶段性供应期即将到来,具体分析如下:

一是玉米库存问题。截至7月30日,临储玉米还有1725万吨,如果按照每周400万吨的节奏来看,还剩大约4次,也就是到8月底,临储玉米基本将拍卖完毕,而整个年度的临储玉米供应量将达到5700万吨,而由于本年度玉米出库缓慢,预计大部分将结转至下一个年度,预计结转总量在3000万吨左右。临储玉米库存在本年度拍卖完毕,可以说临储玉米库存这个玉米市场的压舱石已经消失。对于后期的调控,肯定要重新建立一批库存,包括在此增加的种植面积,更合理的优化种植结构,扩大进口,控制下游粮食类深加工需求,优先保证饲料需求等措施,都可以成为后期调控的方向。

二是政策调控带来的市场风险正在加大。从国家态度来看,玉米价格过快上涨,对于玉米市场的良性发展不利。从政策上来看,价格适当上涨是对农户种植积极性的保护,但是农户一般在5月份之前玉米就销售完毕,今年的上涨大部分与农户无关,中间贸易商环节赚取了大部分利润,下游企业成本压力不断攀升,深加工处于亏损状态,因此这一轮上涨好像除了贸易商赚的盆满钵满以外,市场大多数实体参与者并未从中受益。这对整个产业链的发展产生很不利的影响,因此可以预见后期政策调控带来的市场风险正在一步步加大,国家希望看到是慢牛行情,是良性健康的市场格局,而不是疯牛行情,相信政策调控的效果会逐渐显现。

7月份面粉价格保持平稳

预计8月份面粉价格将继续保持平稳

一、市场走势

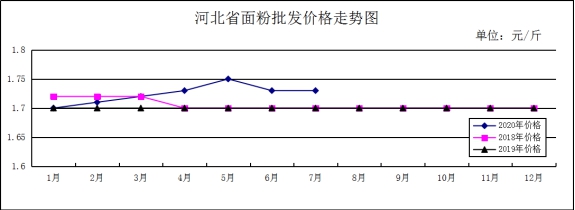

7月份,我省县级集贸市场面粉(25公斤/袋富强粉)平均批发价为1.73元/斤,与上月持平,较去年同期上涨0.03元/斤,涨幅1.76%;平均零售价为1.82元/斤,与上月持平,较去年同期上涨0.01元/斤,涨幅0.55%。

二、市场分析

本月我省面粉价格保持平稳运行。随着伏天到来,学校放假,面粉需求弱化,整体走货不畅。经销商大多是按需少量采购,维持低库存运营。而加工企业则是通过降低开机率、采用随销随加工以维护老客户的刚性需求。由于近期小麦价格不断上涨,制粉企业利润下滑,企业挺价面粉意愿较强。预计进入8月中旬后,随着传统淡季的逐步消退,面粉市场购销“量价”将逐步趋于好转。麸皮近期仍保持稳中上涨态势,一方面是企业开机率低,麸皮供应量有限,企业挺价意愿强;其次是生猪复养进程加快,饲料需求增加。玉米价格的持续走高,对麸皮价格带来较强支撑。

预计后期我省面粉价格将会以稳为主。

7月份大米市场平稳运行

临储收购全面启动 预计8月份大米市场保持平稳

一、市场走势

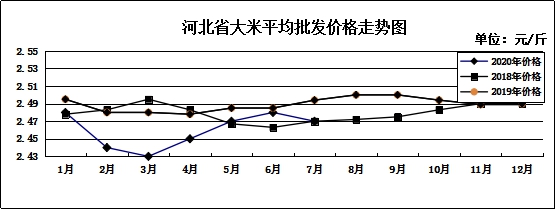

7月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上月下降0.01元/斤,降幅0.4%,较去年同期持平;平均零售价为2.63元/斤,较上月持平,较去年同期持平。

整体来看,7月份我省大米市场价格基本平稳运行,邢台批发均价最低为2.33元/斤,张家口批发均价最高为2.60元/斤。

二、市场分析

7月份,大米市场整体平稳运行,主产区新季早稻收获较上年有所推迟,早稻主流价格正在形成之中,早籼稻最低收购价执行预案已经率先出台,在稳定早稻市场收购预期的同时,将有助于提振稻米市场信心,加快市场企稳回升。具体分析如下:

一是江苏地区流通粮源逐渐增多,地方储备开始陆续出库,米企选择性增多,采购也更趋理性,按需订购,因而粳稻价格暂无支撑上涨因素,将保持平稳运行。

二是拍卖不温不火,成交冷清,溢价不明显。在早稻即将全面上市前期,新稻优势明显高于陈稻,拍卖成交冷清在意料之中。

三是双季早稻种植面积增加。早籼稻种植面积从2019年的历史低点迅速恢复扩种了超过400万亩,从生长情况来看,我国江南、华南大部分早稻目前正处于乳熟成熟期,湖北、安徽等地处于抽穗灌浆阶段。因为汛情,江西省对受灾地区和洪涝地区的早稻提前抢收。2020年早稻增加的面积或难以弥补因洪涝灾害绝收的面积,而且新季早稻在单产、品质方面都将不如上年。

总体来看,国家储备充足,供应不存在压力,这也是国内大米市场平稳运行的基石,随着人民生活水平的提高,对高品质的大米需求逐年增加,大米市场逐渐从供应向品质需求转化。

三、后期走势分析

入夏以来,气温升高,市场消费趋淡,成品米走货疲软,原粮价格稳中走弱,季节性消费淡季将一直持续至8月末。预计9月之前中晚籼稻价格将继续保持疲软态势,季节性淡季结束后存在一定上涨空间,优质稻表现更为明显。具体分析如下:

一是籼稻供需紧平衡。从近几年的产消情况分析,随着种植结构不断调整,早籼稻种植面积连年下滑,产量大幅减少,而消费量总体较为稳定。

二是陈稻难以契合市场需求。4月下旬开始,2016—2018年产早籼稻成为市场投放主力,2014—2015年产早籼稻基本消耗完毕,因拍卖底价超过市场预期,品质一般,成交并不理想,以流拍居多。

三是国内籼稻去库存进度受限。2014—2019年产籼稻预计仍有超过5000万吨的政策性库存。我国籼稻供给较为宽松,但受到拍卖底价、储存品质等因素影响,区域性粮源紧缺现象依然存在。

综上所述,2020年国内新季籼稻产情难言乐观。早籼稻走势已经明朗,天气变化将成为影响下半年中晚籼稻价格走势的重要因素。政策性库存虽然为籼稻价格提供了顶部支撑,但拍卖底价和品质无法完全契合市场需求,粮源结构性、区域性失衡的现象依然存在。此外,新季中晚籼稻产情也会对其价格走势产生极大影响。

7月份豆油价格略有上涨

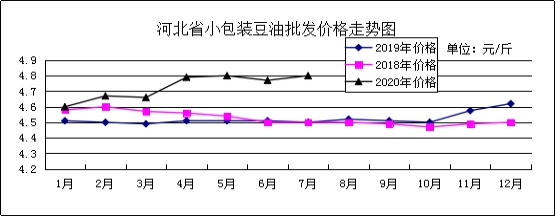

预计8月份豆油价格将继续上扬

一、豆油市场走势

7月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为4.80元/斤,较上月上涨0.03元/斤,较去年同期上涨0.30元/斤,涨幅6.67%;平均零售价格为5.11元/斤,较上月下跌0.06元/斤,较去年同期上涨0.25元/斤,涨幅5.14%。

二、市场分析

7月,我省豆油价格略有上涨,分析后期影响豆油价格的主要因素有:

一是从进口大豆来说,当前北美天气良好,大豆生长未出现异常。同时,北美新冠疫情严重,生猪养殖承压,导致大豆压榨放缓。在这样的背景下,一方面,全球流动性宽松,市场风险偏好抬升;另一方面,中美第一阶段协议面临评估,市场预期有扩大农产品进口的预期,大豆升贴水本周继续攀升,豆价易涨难跌。

二是生猪养殖恢复,豆粕刚需毋庸置疑。上市公司发布7月份生猪销售数据,受益于猪价上行及产能释放,多数企业实现了销售数量及销售收入同比、环比全面增长。当前生猪养殖利润良好,豆粕需求正逐步释放。连续几周进口大豆周度压榨量均在200万吨附近,但豆粕库存却出现拐头下行,趋势已经发生改变。在豆粕供应不断上行的背景下,全部被市场消化,证明当前下游需求良好。

三是市场情绪高涨大宗商品轮涨。在全球流动性整体宽松的背景下,大宗商品市场整体保持强势。农产品板块亦追随商品整体升势,此外,本周油脂的强势上攻导致油粕比出现快速上行,当前油粕比近2.18,油粕比进一步上行的空间已经不大。叠加生猪期货上市步伐越发临近,豆粕作为多头配置的需求正在逐步增加,后市豆粕或将出现螺旋式上涨的行情。

四是当前豆油整体处于供需两旺的格局。在巨量大豆到港及良好豆粕需求背景下,五月底以来大豆压榨持续维持在200万吨左右的超高水平,但因豆油低价引发替代优势,导致豆油累库幅度远不及预期。

总的来看,预计后期豆油价格将持续走高。