小 麦

本周我省小麦平均收购价格略有下降。

一、市场价格监测

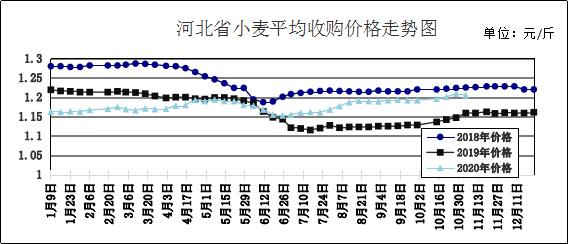

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.205元/斤,较上周下降0.004元/斤,较去年同期上涨0.046元/斤,涨幅3.97%。其中沧州孟村县辛店粮库入库价格最高为1.26元/斤,邯郸县金穗粮油购销有限公司入库价格最低为1.13元/斤。本周我省小麦平均出库价格为1.223元/斤,较上周持平,较去年同期上涨0.051元/斤,涨幅4.35%。

从本周报价看,保定、石家庄、邢台、沧州小麦收购价格最高,收购价格为1.22元/斤;衡水收购价格为1.21元/斤;辛集、定州收购价格为1.20元/斤;邯郸收购价格最低,收购价格为1.19元/斤。

二、市场动态报道

1、现货市场:河北地区:沧州黄骅地区优质品种白小麦净粮进厂价1.31元/斤;唐山地区小麦毛粮收购价1.25元/斤。江苏地区:徐州地区白小麦净粮进厂价1.25-1.26元/斤;盐城地区优质品种白小麦船板报价1.24元/斤。安徽地区:亳州蒙城地区白小麦净粮进厂价1.245元/斤,淮北濉溪地区白小麦净粮进厂价1.24-1.25元/斤。河南地区:濮阳台前地区白小麦净粮进厂价1.27元/斤;三门峡渑池地区小麦进厂价1.25元/斤。山东地区:滨州阳信地区白小麦净粮进厂价1.26元/斤;聊城莘县地区白小麦净粮进厂价1.265元/斤。

2、期货市场:11月3日,芝加哥期货交易所(CBOT)软红冬小麦12月期约报收6.08美元/蒲式耳。11月4日,郑麦2101合约收盘价1.3525元/斤。

三、市场分析

本周我省小麦价格上涨势头放缓,面粉企业在库存相对充裕后,继续大幅提价抢购小麦的积极性较前期降低。而饲料企业由于玉米市场行情依旧处于强势氛围,部分区域小麦、玉米价格形成倒挂,饲料企业加大小麦采购力度继续助推小麦价格上涨。分析后期影响我省小麦市场价格的主要因素有:

一是近期国储小麦交易成交量维持高位。主要原因是玉米价格持续上涨,小麦替代性提升,饲料企业参与竞拍的积极性高涨。后期政策性小麦成交量仍将受到玉米价格的影响。另外国家已公布2021年小麦保护价上调0.01元/斤,本次小幅上调小麦最低收购价格,既能体现政策导向,稳定种植信心,同时也不会对市场产生较大的冲击,利于保供稳价措施的落实。

二是国家临储小麦成交量同比大幅增加而主产区小麦托市收购量同比大幅下降,使得政策性小麦库存量趋于下降。据统计截至10月底,国家临储小麦剩余库存数量8439万吨,同比下降898万吨,其中江苏地区1810万吨,安徽地区2032万吨,河南地区3763万吨,河北地区345万吨,山东地区295万吨,湖北地区194万吨。

三是当前面粉需求平稳,价格上涨困难。一方面是主产区小麦价格整体高位运行,生产成本增加,制粉企业继续提价采购小麦的积极性不强;另一方面由于市场竞争激烈,面粉价格却难以水涨船高,“两头受挤”的市场局面难有改观。随着前期市场采购及政策竞拍粮源的到货,无论是面粉企业还是饲料企业均建有一定库存后,采购节奏会有所放慢。

随着政策小麦大量成交流向市场,需求紧张的局面得到缓解,麦价上涨的脚步放缓,基层贸易商惜售心理也有所松动,再加上新季玉米大量上市,临储玉米拍卖出库,玉米市场流通粮源充足,玉米价格趋于稳定,其对小麦价格的带动效应也会减弱。预计后期小麦价格继续上涨的动力不足。

玉 米

本周我省玉米平均收购价格继续上涨。

一、市场价格监测

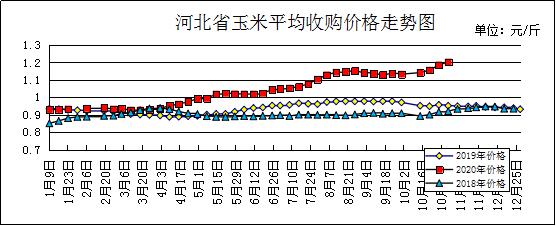

本周我省玉米平均收购价格为1.203元/斤,较上周上涨0.017元/斤,较去年同期上涨0.251元/斤,涨幅26.37%,河北省滦南省级粮食储备库入库价格最高为1.31元/斤,安国省级粮食储备库入库价格最低为1.09元/斤。本周我省玉米平均出库价格为1.221元/斤,较上周上涨0.008元/斤,较去年同期上涨0.25元/斤,涨幅25.75%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.26元/斤,张家口收购价格为1.24元/斤,石家庄收购价格为1.23元/斤,唐山、沧州收购价格为1.22元/斤,邢台、辛集收购价格为1.21元/斤,保定收购价格为1.19元/斤,廊坊、衡水收购价格为1.18元/斤,承德、邯郸、定州收购价格最低,收购价格为1.17元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.168元/斤,较上周上涨0.012元/斤;平均出库价格为1.219元/斤,较上周上涨0.008元/斤。秦皇岛青山国家粮食储备库收购价格最高为1.25元/斤,安益省级粮食储备库收购价格最低为1.11元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.195-1.215元/斤,哈尔滨地区为1.12-1.145元/斤;山东地区玉米主流收购价格为1.22-1.25元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.23-1.24元/斤,新粮平舱价1.26-1.27元/斤。鲅鱼圈港地区水分15%新粮收购价1.23-1.24元/斤,平舱价1.26-1.27元/斤。广东蛇口港地区水分15%玉米主流成交价1.27-1.28元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货12月期约报收4.05-1/4美元/蒲式耳;3月期约报收4.11-1/4美元/蒲式耳;5月期约报收4.14美元/蒲式耳。大商所主力2101合约11月4日结算价1.272元/斤。

三、市场分析

10月已经过去,随着东北产区玉米收割进入尾声,新粮供应量逐渐增加,深加工企业玉米收购开始放量,部分企业日收购量已近万吨,加之南方进口谷物数量大幅增加,已经站上历史同期价格最高位的玉米市场,价格开始出现高位回调,期货市场尤为明显。具体分析如下:

一是历史同期高位出现调整。目前国内玉米价格为历史同期最高水平。在东北产区湿粮收购价格有所回调的影响下,北方港口玉米价格稳中有降。

二是深加工企业收购量上升。随着秋粮收获接近尾声,近期主产区玉米上市量开始增加,在市场流通不顺畅的背景下,加工企业纷纷入市收购保证生产,深加工企业日收购量明显上升。

三是进口谷物数量大幅增加。海关数据显示,今年前三季度我国累计进口玉米667万吨,同比增长72%;玉米、小麦、大麦、高粱、稻米和木薯干等进口合计2519万吨,较去年同期增长1000万吨以上。

四是玉米价格或将企稳。今年玉米收获推迟,收割难度增加,同时深加工企业为锁定粮源,积极收购增加库存,10月份玉米市场供需偏紧,价格持续走高。随着玉米上市量增加,同时南方进口玉米及其替代品陆续到货,均将压制玉米价格上涨势头。

总的来看,随着进口谷物数量大幅增加,南方市场玉米价格出现小幅回调,在市场供给持续增加的背景下,预计处于高位的玉米价格将止涨企稳,局部继续回调。

成品粮

一、面粉

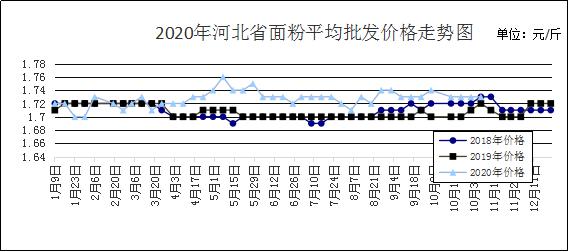

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.73元/斤,与上周持平,较去年同期上涨0.01元/斤,涨幅0.58%;平均零售价为1.81元/斤,较上周下降0.02元/斤,较去年同期持平。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价2.48元/斤,与上周持平;今麦郎甲家品牌平均零售价2.42元/斤,与上周持平。

本周我省面粉市场价格保持平稳,局部地区出现小幅上涨,走货量和走货速度一般。受原粮涨价,成本增加,需求低迷、副产品稳中走低的影响,工厂挺价意愿强,但又表示提价压力较大,工厂的加工利润挣扎在盈亏边缘线。麸皮方面:近期麸皮价格涨跌互现,一方面工厂开机率偏低,麸皮供应量紧张,走货压力很小;另一方面玉米价格处于高位,提振麸皮行情,再加上面粉价格上涨困难,而原粮成本处于高位,因此厂家挺价麸皮的心理较强。

预计短期内面粉价格仍将以平稳运行为主。

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周上涨0.03元/斤,较去年同期上涨0.04元/斤,涨幅1.61%;平均零售价为2.63元/斤,较上周持平,较去年同期下降0.02元/斤,降幅0.75%。

我省承德、张家口、廊坊、衡水、辛集均价偏高,批发价为2.6-2.78元/斤,其他地区批发价在2.30-2.59元/斤之间。大中型超市金龙鱼大米平均零售价为3.57元/斤,较上周下降0.05元/斤;重点批发市场大米平均批发价格为2.54元/斤,较上周上涨0.02元/斤。

目前,中晚籼稻价格跟随玉米、大豆步伐强势上涨,已明显超出1.27元/斤的国家最低收购价,终端成品粮价格稳定,米企利润进一步下降,具体分析如下:

一是拍卖重启。当前正值中晚稻大量上市期,在保障口粮绝对安全的政策导向下,中央及各级地方储备轮入收购抢占中晚稻收购市场主力,新稻价格节节高涨。为了有效增加市场供应,避免中晚籼稻市场价格波动幅度过大,陈中晚籼稻拍卖在暂停三周后重启。从今年最低收购价稻谷拍卖政策调整节奏来看,调整策略更加灵活,更能根据市场行情及时启动或者暂停拍卖,起到有效调控市场的作用。

二是各级储备轮换持续。今年早籼稻生长期间,受不利天气影响,整体质量水平要差于去年,符合收储质量标准的早籼稻数量有限,部分地储轮换指标没有完成,将轮换目标转向中晚籼稻。因此,在新季中晚籼稻大量上市后,各级储备积极入市收购,抢占市场粮源。而全球新冠疫情持续,加重种稻农户囤粮惜售情绪,短期新稻供应有所减少,多重因素叠加,逐步抬升新季中晚籼稻收购价格。

三是新陈稻谷价差拉大。受新季中籼稻价格走高影响,部分加工企业采购新稻原粮成本大幅提高,为了有效控制成本,加工企业转而采购政策性陈早稻作为替代,间接推动陈早籼稻拍卖成交量大幅提高。

四是双季晚稻即将上市。目前正值中晚稻收获上市期,全国大部分稻区多晴少雨,光温正常,江南、华南大部分地区光热充足,利于晚稻灌浆成熟和收晒。随着双季晚稻陆续收获上市,新稻市场供应将持续放大。

五是政策支持作用增强。10月30日国家发布了2021年的小麦最低收购价政策,小麦(三等)最低收购价上调0.01元/斤。政策支粮扶粮的导向作用比较明显,这也是针对今年特殊的市场环境,做好“六稳”工作、落实“六保”任务的具体体现。2021年小麦托市底价的明确,为后期稻谷最低收购价的调整提供了策略参考,明年稻谷最低收购价政策调整方向大概率向上。

总体来看,进入11月份后,随着中央及地方储备稻谷轮入收购任务陆续完成,市场需求热度将有所下滑,加上双季晚籼稻即将成熟收获上市,陈晚籼稻拍卖重新启动,中晚稻市场供应将进一步放大,预计后期价格上涨节奏或将放缓。

三、豆油(小包装)

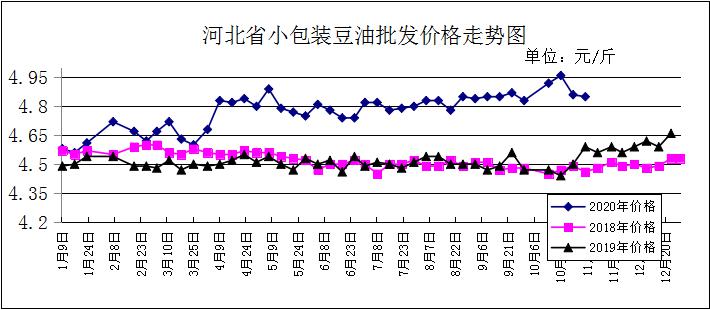

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.85元/斤,与上周持平;较去年同期上涨0.29元/斤,涨幅6.36%。平均零售价格为5.31元/斤,较上周上涨0.05元/斤;较去年同期上涨0.41元/斤,涨幅8.37%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.10元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.06元/斤,与上周持平。

期货市场:11月4日,芝加哥期货交易所(CBOT)大豆期货1月期约报收10.86-1/4美元/蒲式耳;3月期约报收10.79-3/4美元/蒲式耳;5月期约报收10.75-1/2美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,黑龙江产区新豆价格多在2.35-2.60元/斤之间运行,关内国产大豆价格继续震荡回升。产区大豆收割结束,大豆现货价格居高不下,农户囤粮惜售,市场看涨预期依然强烈,导致供应旺季贸易商和需求企业收购困难。中储粮在产区多地挂牌收购大豆,收购价格多在2.15-2.20元/斤之间,低于当地现货价格导致收购困难,市场对中储粮提价预期较强。关内大豆减产以及东北大豆走货量不足加剧南方大豆供应紧张,下游蛋白加工企业成本传导能力较强,大豆加工利润普遍较好,对高价大豆的承受能力大幅提高。

二是进口大豆方面,美国农业部(USDA)在每周作物生长报告中公布称,截至2020年10月25日当周,美国大豆收割率为83%,低于市场预期的86%。美豆收割进度偏慢,提振美豆走势。美豆收割进度虽然低于预期,但仍高于去年同期水平,美豆丰产的预期犹存,压制豆类走势。从进口船货来看,截至10月16日,国内港口到港31船204.2万吨,较上周有所回升,港口压力稍有增加。

三是豆粕方面,美豆丰产的背景下,大豆到港量庞大,导致油厂压榨率持续高位,带动豆粕库存持续处在胀库的状态中,拖累豆粕价格。另外,美豆近期有所调整,进口大豆价格有所回落,成本支撑放缓,同样限制粕价。不过从下游需求来看,畜禽养殖需求改善,猪料需求增幅较大,豆粕消费旺盛,多数油厂豆粕销售进度较快,油厂提价意愿仍较强。另外,中国已经重新开始出口豆粕,过去两周中国从广东出口到日本的豆粕销售明显加快,还出口到越南等东南亚国家,均支撑豆粕价格。

四是豆油库存压力不大。棕榈油方面,马棕产量下滑而出口增加,令库存增长缓慢,另外印度正在考虑下调植物油进口关税从而扩大进口。消息面上偏利多。天气逐渐转冷,豆油的消费旺季到来,对豆油有所支撑。不过目前即将面临美国大选,加上欧洲疫情的二次爆发,给市场做多情绪带来一定的打击。

总的来看,预计后期国内豆油价格或将维持高位震荡。

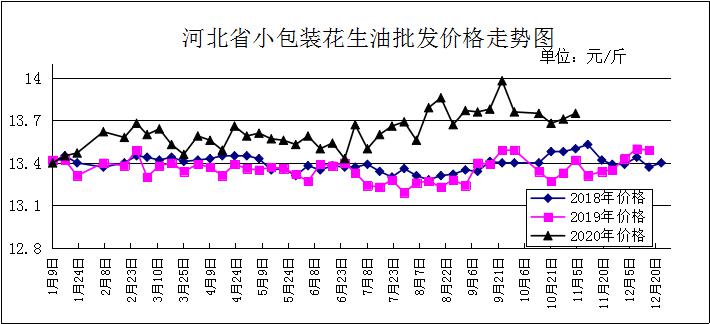

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.75元/斤,与上周持平,较去年同期上涨0.44元/斤,涨幅3.31%;平均零售价格为14.38元/斤,较上周下跌0.07元/斤,较去年同期上涨0.43元/斤,涨幅3.08%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.20元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为15.10元/斤,与上周持平。

分析后期影响花生油市场的主要因素:

一是目前国内花生油料米交易有所好转,部分产区统货收购价格微幅上调,但商品米交易仍然迟缓,市场走货不快,贸易商采购极为谨慎,高价成交难度大。二是河北滦县产区市场行情平稳运行,货源供应维持常态,商贩出货意愿不高,收购商按需采购,实际成交量不大,价格暂时稳定。目前唐油通货果:3.70-3.80元/斤,6.5个筛精选米5.50-5.60元/斤,小日本通货果:3.70元/斤左右,通货米:4.95元/斤左右。

总的来看,预计后期国内花生油价格将随花生价格保持稳中上扬走势。