全省粮油市场价格监测数据显示,本周(11月10日报价)我省主要粮油品种中小麦、玉米市场价格上涨,面粉、大米市场价格略有下降,豆油市场价格有所下行,花生油市场价格上涨。

小 麦

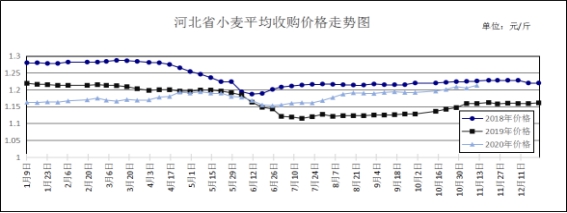

本周我省小麦平均收购价格上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.213元/斤,较上周上涨0.008元/斤,较去年同期上涨0.054元/斤,涨幅4.66%。其中河北黄骅国家粮食储备库入库价格最高为1.275元/斤,青县锡清粮油购销有限责任公司入库价格最低为1.15元/斤。本周我省小麦平均出库价格为1.231元/斤,较上周上涨0.008元/斤,较去年同期上涨0.054元/斤,涨幅4.59%。

从本周报价看,保定小麦收购价格最高,收购价格为1.230元/斤;沧州收购价格为1.220元/斤;邢台收购价格为1.215元/斤;石家庄收购价格为1.214元/斤;衡水收购价格为1.208元/斤;邯郸收购价格为1.204元/斤;定州、辛集收购价格为1.20元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.217元/斤,较上周上涨0.011元/斤;平均出库价格为1.246元/斤,较上周上涨0.023元/斤。高碑店市国有粮食购销储运有限公司收购价格最高为1.297元/斤,河北良禾粮油购销有限公司收购价格最低为1.200元/斤。

二、市场动态报道

1、现货市场:河北地区:深州地区普通白小麦净粮进厂价1.235元/斤;石家庄赵县地区白小麦净粮进厂价1.25元/斤。江苏地区:徐州铜山地区白小麦净粮进厂价1.22元/斤;淮安淮阴地区白小麦净粮进厂价1.22-1.23元/斤。安徽地区:宿州灵璧地区白小麦净粮进厂价1.23元/斤;亳州涡阳地区白小麦净粮进厂价1.24元/斤。河南地区:安阳汤阴地区白小麦净粮进厂价1.24元/斤;商丘地区白小麦净粮进厂价1.26元/斤。山东地区:菏泽地区白小麦净粮进厂价1.25元/斤;潍坊高密地区一等白小麦净粮进厂价1.255元/斤。

2、期货市场:11月10日,芝加哥期货交易所(CBOT)软红冬小麦12月期约报收6.08-1/2美元/蒲式耳。郑麦2101合约收盘价1.3445元/斤。

三、市场分析

在持粮主体惜售,玉米价格持续上涨,用粮企业采购需求增加等因素影响下,本周我省小麦价格小幅上移。预计后期随着市场主体购销心理转变,持粮主体库存小麦销售意愿增强,用粮主体放缓粮源采购节奏,麦价走势整体将止涨趋稳。分析后期影响我省小麦市场价格的主要因素有:

一是国家临储小麦库存虽然高企,但分布不均。据统计截至10月底,国家临储小麦剩余库存数量8439万吨,同比下降898万吨,其中江苏地区1810万吨,安徽地区2032万吨,河南地区3763万吨,河北地区345万吨,山东地区295万吨,湖北地区194万吨。因质量以及区域间分布不均衡,将在很大程度上制约其市场有效供给。

二是小麦价格已升至相对高位。前期市场小麦上量减少,加之玉米价格持续上涨带动饲料企业采购小麦积极性提高,小麦价格上涨态势明显。目前制粉企业主流收购价格已在1.22-1.27元/斤,部分高价位地区已高于临储小麦到厂价格。随着国家加大调控力度,个别高价区价格出现了小幅松动,小麦价格上涨步伐放缓,基层贸易商惜售心理也有所松动,已陆续开始出售一部分库存。随着前期市场采购及政策性竞拍粮源的到货,市场需求紧张将得到缓和,届时加工企业和饲料企业采购节奏将放缓。

三是小麦最低收购价公布。10月29日国家发布了2021年小麦最低收购价,2021年生产的小麦(三等)最低收购价为1.13元/斤,向上微调0.01元/斤,这是时隔6年来国家首次向小麦市场释放积极的价格信号,给当前小麦市场价格带来一定支撑,也为近期一直处于高位震荡的麦市打了一针“稳定剂”。

总的来看,后期随着政策拍卖市场成交小麦的陆续出库,市场有效供给量增加,小麦市场价格上涨的脚步将会放缓,后期如果玉米价格继续走高,小麦替代效应增强,届时小麦价格走势不排除再度上行的可能。

玉 米

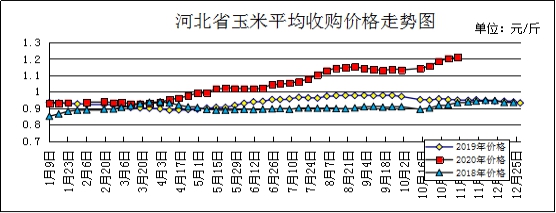

本周我省玉米平均收购价格继续上涨。

一、市场价格监测

本周我省玉米平均收购价格为1.21元/斤,较上周上涨0.007元/斤,较去年同期上涨0.265元/斤,涨幅27.95%,唐县王京国家粮食储备库入库价格最高为1.30元/斤,饶阳县裕彤省级粮食储备库有限责任公司入库价格最低为1.10元/斤;本周我省玉米平均出库价格为1.235元/斤,较上周上涨0.014元/斤,较去年同期上涨0.264元/斤,涨幅27.19%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.25元/斤,唐山收购价格为1.24元/斤,张家口收购价格为1.23元/斤,石家庄收购价格为1.22元/斤,承德、保定、沧州、邢台、辛集收购价格为1.21元/斤,衡水、邯郸收购价格为1.20元/斤,廊坊、定州收购价格最低,收购价格为1.18元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.211元/斤,较上周上涨0.008元/斤;平均出库价格为1.246元/斤,较上周上涨0.025元/斤。河北省万全省级粮食储备库收购价格最高为1.26元/斤,平泉小寺沟国家粮油储备有限责任公司收购价格最低为1.18元/斤。

二、市场动态报道

1、现货市场:长春地区玉米出库价格为1.15-1.217元/斤,哈尔滨地区为1.10-1.13元/斤;山东地区玉米主流收购价格为1.22-1.25元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.22-1.23元/斤,新粮平舱价1.25-1.26元/斤。鲅鱼圈港地区水分15%新粮收购价1.225-1.235元/斤,平舱价1.255-1.256元/斤。广东蛇口港地区水分15%玉米主流成交价1.26-1.27元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货成交最活跃的12月期约交易区间在4.06-1/4美元到4.18-1/2美元。大商所主力2101合约11月11日结算价1.27元/斤。

三、市场分析

已到11月中旬,随着新季玉米上量,叠加国家政策持续加压,替代谷物进口增加,以及政策性小麦、稻谷等谷物投放不断加大的影响,玉米供应压力较前期减弱,价格出现阶段性下调,但调整幅度并不太大。

一是历史同期高位出现调整。目前国内玉米价格为历史同期最高水平,本年度秋粮收购呈现高开高走趋势,自10月初开秤开始,国内玉米市场始终呈现稳步上涨态势,我省大部分地区延迟上涨步伐,国内部分地区出现小范围回调。

二是深加工企业收购量上升。随着秋粮收获接近尾声,近期产区玉米上市量开始增加,用粮企业纷纷入市收购保证生产,叠加国储库收储量明显增加。

三是期货市场价格支撑明显。目前期货市场大商所2101合约2500元/吨,价格相对稳定,支撑明显,虽有回调但是转天收复失地,利空信号虽有东北玉米11月大量上市、进口玉米及谷物虎视眈眈、小麦稻谷替代力度加大等因素,但是市场表现仍很强势,2500元/位置不破,谈不上利空下跌,期货对现货市场支撑明显。

总体来看,玉米市场主要是采用市场手段调节供需,让市场发挥决定性作用,各方都在等待玉米价格调整建库,预计玉米行情回调空间将很有限。

成品粮

一、面粉

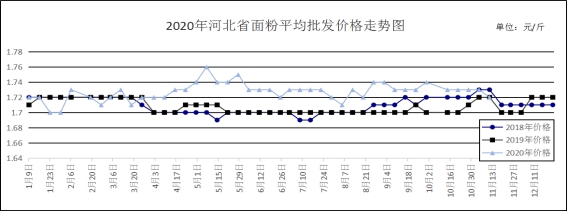

全省粮油市场价格监测数据显示,本周我省县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.72元/斤,较上周下降0.01元/斤,较去年同期持平;平均零售价为1.81元/斤,较上周持平,较去年同期持平。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价2.39元/斤,较上周下降0.09元/斤;今麦郎甲家品牌平均零售价2.49元/斤,较上周上涨0.07元/斤。

监测显示,11月5日,华北面粉企业整体开工率50%,周比上升2%,其中大型面粉企业开工率在70%以上,中小型企业普遍在30-60%。本周我省面粉市场价格基本保持平稳,虽然天气转凉,但面粉需求并未有明显改善,工厂表示经销商提货积极性不高,面粉走货不畅。近来小麦价格不断走高,面粉加工成本节节攀升,为保证利润,10月中旬以来部分面粉厂家小幅提高面粉出厂价格,但由于竞争激烈,一些下游经销商对面粉调价认可度不高,麦强粉弱的情况一直持续。

预计短期内面粉价格仍将以平稳运行为主。

二、大米

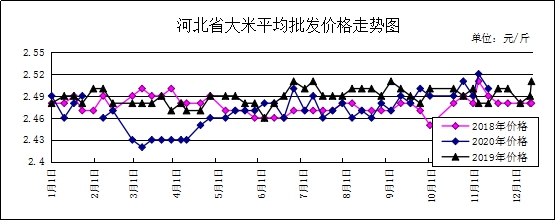

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.50元/斤,较上周下降0.02元/斤,较去年同期上涨0.01元/斤,涨幅0.4%;平均零售价为2.64元/斤,较上周上涨0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.38%。

我省承德、张家口、沧州、辛集均价偏高,批发价为2.63-2.71元/斤,其他地区批发价在2.33-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.62元/斤,较上周上涨0.05元/斤;重点批发市场大米平均批发价格为2.55元/斤,较上周上涨0.01元/斤。

随着储备粮销售节奏放缓,市场流通量趋少,除粤东部分地区年份较新的陈稻因底价不具备竞争优势流拍外,总体成交率小幅提升,价格呈阶段性涨势,具体分析如下:

一是灾害损失小于预期。国家小幅上调了籼稻最低收购价,加大了对双季稻种植的政策支持。尽管遭受各种灾害性天气影响,但得益于面积增加,总产量预计仍将增产,生产情况好于预期,只是收获有所推迟。如早稻在遭受严重的洪涝灾害和连续强降雨后仍取得了小幅增产。

二是稻谷库存充足。政策性稻谷库存达1亿吨以上,且稻谷连年产大于需。国家粮油信息中心11月份预计,2020/2021年度我国稻谷产量为2.118亿吨,比上年度增加219万吨,年度全国稻谷结余量1148万吨。从供求角度看,稻米价格上涨动力显然不足,这也是近年来稻米市场走势低迷的主要原因。

三是国家调控机制健全。稻米作为我国大多数居民的主要口粮,需要保证绝对安全,因此国家建有完善的调控机制,一旦出现突发情况,即可快速反应,精准调控,不可能任由投机资金兴风作浪,导致稻米价格暴涨暴跌。

四是新稻上市压力不减。当前仍处于新稻集中上市期,收购进度较慢并不能改变稻谷产大于需的现实。相反收购进度缓慢,说明生产者手中余粮充足,后期供应压力反而会更重,且今年双季稻面积增加较多,晚稻产量同比将增加。

目前距元旦、春节的需求旺季还有一段时间,鉴于对稻谷的实质需求有限,预计后期稻米市场上涨乏力,高位回落的概率较大。

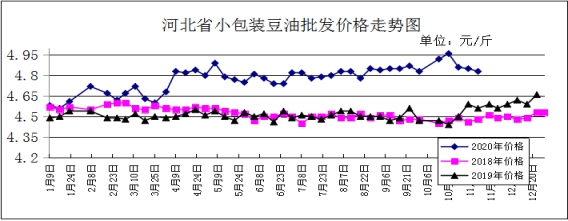

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.83元/斤,较上周下跌0.02元/斤;较去年同期上涨0.24元/斤,涨幅5.23%。平均零售价格为5.28元/斤,较上周下跌0.03元/斤;较去年同期上涨0.38元/斤,涨幅7.76%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.25元/斤,较上周上涨0.15元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.08元/斤,与上周持平。

期货市场:11月13日,芝加哥期货交易所大豆期货1月期约报收11.48美元/蒲式耳;3月期约报收11.48美元/蒲式耳;5月期约报收11.45-3/4美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,黑龙江产区新豆价格多在2.40-2.57元/斤之间运行,关内国产大豆价格涨跌互现。产区大豆收割结束,大豆现货价格居高不下,农户囤粮惜售,市场看涨预期依然强烈,导致供应旺季贸易商和需求企业收购困难。中储粮在产区多地挂牌收购大豆,收购价格多在2.15-2.20元/斤之间,但由于低于当地现货价格导致收购量偏低。关内大豆减产以及东北大豆走货量不足加剧南方大豆供应紧张,下游蛋白加工企业成本传导能力较强,大豆加工利润普遍较好,对高价大豆的承受能力大幅提高。

二是进口大豆方面,美国农业部在每周作物生长报告中公布称,截至2020年11月1日当周,美国大豆收割率为87%,低于市场预期的91%,去年同期为71%,五年均值为83%。美豆收割进度较往年偏慢,提振美豆走势。从进口船货来看,截至11月6日,国内港口到港35船224.3万吨,较上周略微下降,缓解港口压力。近期随着大豆价格的上涨,盘面进口毛利明显亏损,限制豆类进口,为大豆价格提供支撑。

三是豆粕方面,美豆出口依然强劲,对豆类形成支撑。另外,11月10日公布的USDA美豆种植数据偏利多,可能会调低单产以及库存,市场预期较好。不过国内大豆到港庞大,大豆库存压力较大,油厂压榨率较高,对豆粕形成一定的压力,加上水产养殖处在淡季,近期豆粕成交清淡,拖累粕价回调。不过生猪养殖依然旺盛,拉高豆粕的需求,因此豆粕回调幅度应该较为有限。

四是巴西以及阿根廷受天气影响,播种偏慢,对美豆价格形成较好的支撑。较高的美豆价格也提高了进口成本,对国内豆类价格有所拉动。另外,买油卖粕的交易依然在继续,国储仍有收储的行为。市场预期马来西亚棕榈油局(MPOB)报告可能会进一步下调棕榈油库存,总体油脂的基本面较好,利多消息频繁,对行情有所支撑。

总的来看,预计后期国内豆油价格将维持偏强走势。

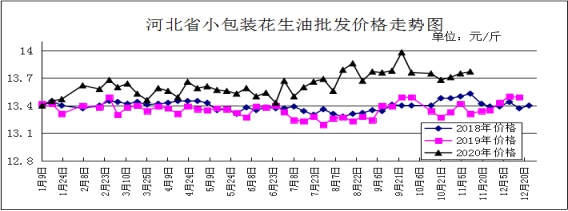

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.77元/斤,较上周上涨0.02元/斤,较去年同期上涨0.43元/斤,涨幅3.22%;平均零售价格为14.42元/斤,较上周上涨0.04元/斤,较去年同期上涨0.58元/斤,涨幅4.19%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为16.99元/斤,较上周下跌0.21元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.10元/斤,较上周上涨0.01元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生行情总体延续平稳偏弱局面,报价波动幅度小,仅局部地区报价微幅调整,农户、商贩及持货商大多数保持较为明显的挺价心理,产地低价出货意愿不强,而需求主体买货积极性较差,购销氛围较为平淡。二是河北滦县产区基层上货量不大,持货商库存一般,油料交易良好,价格平稳,以质论价。目前唐油通货果:3.70-3.80元/斤,6.5个筛精选米5.50-5.60元/斤,小日本通货果:3.70元/斤左右,通货米:4.90元/斤左右。

总的来看,预计后期国内花生油价格将随花生价格呈偏弱下行走势。