全省粮油市场价格监测数据显示,本周(12月15日报价)我省主要粮油品种中小麦市场价格基本保持平稳,玉米市场价格上涨,面粉、大米市场价格保持平稳,豆油市场价格基本保持平稳,花生油市场价格上涨。

小 麦

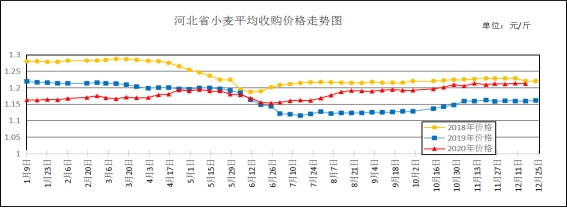

本周我省小麦平均收购价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.212元/斤,较上周下降0.001元/斤,较去年同期上涨0.05元/斤,涨幅4.30%。其中赞皇县鼎鑫粮油有限公司收购价格最高为1.30元/斤,邯郸市邯山区金穗粮油贸易有限公司收购价格最低为1.14元/斤。本周我省小麦平均出库价格为1.229元/斤,较上周下降0.002元/斤,较去年同期上涨0.047元/斤,涨幅3.98%。

从本周报价看,保定小麦收购价格最高,收购价格为1.222元/斤;沧州收购价格为1.220元/斤;石家庄收购价格为1.217元/斤;衡水、邯郸收购价格为1.204元/斤;邢台收购价格为1.202元/斤;定州收购价格为1.200元/斤;辛集收购价格为1.195元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.228元/斤,较上周上涨0.001元/斤;平均出库价格为1.251元/斤,较上周下降0.003元/斤。其中河北沧州国家粮食储备库收购价格最高为1.250元/斤,邯郸市国粮粮油储备有限公司收购价格最低为1.190元/斤。

二、市场动态报道

1、现货市场:河北地区:衡水深州地区小麦毛粮收购价1.22-1.225元/斤;石家庄晋州地区白小麦净粮进厂价1.24元/斤。江苏地区:徐州沛县地区白小麦净粮进厂价1.235元/斤。安徽地区:蚌埠五河地区白小麦净粮进厂价1.21元/斤;淮南潘集地区白小麦车板报价1.21-1.23元/斤。河南地区:周口项城地区白小麦净粮进厂价1.235元/斤;开封通许县一等白小麦净粮进厂价1.265元/斤。山东地区:潍坊地区白小麦净粮进厂价1.24元/斤;德州夏津地区白小麦净粮进厂价1.23元/斤。

2、期货市场:12月15日,芝加哥期货交易所(CBOT)软红冬麦3月期约报收5.99-3/4美元/蒲式耳。12月16日,郑麦1801合约收盘价1.300元/斤。

三、市场分析

近期,在国家临储小麦保持高位投放和终端需求平淡等因素影响下,麦价走势整体表现较为平稳,分析后期影响我省小麦市场价格的主要因素有:

一是市场的回暖缺乏明显利好因素支撑。今年小麦市场旺季不旺特征明显。按照惯例,进入12月份以后,面粉企业大多将进入补库阶段,但今年积极备库现象尚未显现。本应旺季的小麦市场不温不火,主要原因是供给充足而需求弱化,再加上前期巨量成交的政策性小麦使得企业需要一段时间消化,其继续采购动力不足。

二是市场对小麦后市看涨预期减弱。随着国家政策对小麦调控力度的加大,小麦进口数量同比大幅增加、库存小麦成本增加吞噬持粮主体利润空间等因素在一定程度上影响了市场主体购销心理预期,持粮主体惜售心态松动,加快了库存小麦销售力度,叠加国家临储小麦高位周投放量和一些地方储备轮换粮开始供应市场等因素,流通市场小麦供给数量呈现增加态势。

三是双节政策加强“保供稳价”。随着传统节日需求旺季的到来,国内小麦市场需求还是有所增长的,但其供给也将会不断增加。为满足节日消费之需,国家有关部门将根据大米、面粉的形势变化,合理把握政策性稻谷和小麦销售节奏,必要时增加投放数量。因此,后期市场的供需格局仍会维持相对的平衡,国家临储小麦拍卖底价支撑麦价底部,但高投放量制约麦价上行空间。

总的来看,在终端需求难有明显改观以及政策加大保供稳价力度的情况下,预计麦价走势仍以稳中小幅波动为主。建议后期密切关注面粉加工企业节前备货情况以及国家临储小麦周度成交情况。

玉 米

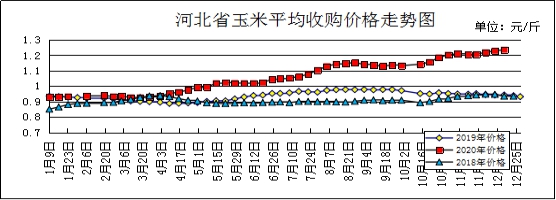

本周我省玉米市场价格小幅上涨。

一、市场价格监测

本周我省玉米平均收购价格为1.236元/斤,较上周上涨0.007元/斤,较去年同期上涨0.296元/斤,涨幅31.49%,平泉市粮油购销有限责任公司入库价格最高为1.275元/斤,三河市燕郊粮库入库价格最低为1.10元/斤;本周我省玉米平均出库价格为1.258元/斤,较上周上涨0.004元/斤,较去年同期上涨0.229元/斤,涨幅22.25%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.28元/斤,唐山收购价格为1.27元/斤,张家口、辛集收购价格为1.25元/斤,承德、衡水收购价格为1.24元/斤,石家庄、保定、沧州、邢台收购价格为1.23元/斤,定州收购价格为1.22元/斤,廊坊、邯郸收购价格最低,收购价格为1.21元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.254元/斤,较上周上涨0.009元/斤;平均出库价格为1.288元/斤,较上周上涨0.006元/斤。河北秦皇岛青山国家粮食储备库收购价格最高为1.305元/斤,邯郸市国粮粮油储备有限公司收购价格最低为1.18元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.23-1.24元/斤,哈尔滨地区为1.17-1.19元/斤;山东地区玉米主流收购价格为1.26-1.32元/斤。

2、港口方面:锦州港地区水分15%新粮收购价1.29-1.30元/斤,平舱价1.315-1.32元/斤。鲅鱼圈港地区水分15%新粮收购价1.28-1.30元/斤,平舱价1.315-1.320元/斤。广东蛇口港地区水分15%玉米主流成交价1.335-1.35元/斤。

3、期货市场:12月17日,因出口销售强劲,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,成交最活跃的3月期约交易区间在427美分到435.25美分。大商所主力2101合约12月16日结算价1.2605元/斤。

三、市场分析

本周我省玉米市场价格小幅上涨,东北产区市场价格出现下跌,带动南方港口市场价格小幅回落,具体分析如下:

一是价格高位效应酝酿下跌。今年东北地区玉米主产区遭受自然灾害,虽然整体产量未见下降,但玉米的收获成本和质量都受到不小影响,引发玉米价格的自然上涨存在一定合理性。但随着玉米市场的资本涌入和囤粮现象加剧,一路走高的玉米价格积累了许多潜在压力,价格高企酝酿了市场风险与恐慌,势必要面临阶段性的价格回调。

二是调控落地,玉米市场利空来临。虽然市场并未公布玉米、大豆行业的热钱游资的体量,但从国家出台的各种公告通知中也能看出国家对市场资金的关注。随着连续的喊话,玉米价格上涨缺乏支撑,临储玉米定向拍卖终于落地。上涨的玉米市场也出现了新的利空因素,加之12月11日定向拍卖的溢价并不算大,成交均价也远低于当前现货市场价格,看涨预期被进一步减弱,玉米市场价格开始应声回调。

三是心态转换,购销主体再度博弈。玉米市场出现的价格“跳水”行情,也给市场带来了许多的不安。随着市场价格下行,持粮主体的恐慌心理加剧,受“卖跌不卖涨”心理影响售粮进度开始增加,需求方开始陆续上量,购销心理博弈出现了微妙的转变。当前玉米行情之下,“散户出逃”对市场影响极大,若大量散户出手售粮,玉米价格存在“大跳水”的可能。

总体来看,玉米价格经历了一年的上涨,目前高价下跌合理性加大,国家出手调控玉米价格有利于市场的稳定,能缓解用粮企业的需求压力,也能进一步遏制资本炒作的势头,预计近期玉米市场价格回调的概率较大。

成品粮

一、面粉

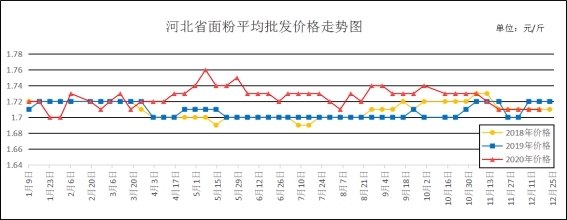

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期上涨0.01元/斤,涨幅0.59%;平均零售价为1.80元/斤,较上周下降0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.56%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.47元/斤,较上周上涨0.03元/斤;今麦郎甲家品牌平均零售价为2.41元/斤,较上周上涨0.04元/斤。

监测显示,12月9日,华北面粉企业整体开工率47%,周比回落1%,其中大型面粉企业开工率在70%以上,中小型企业普遍在30—60%。由于下游市场产品需求“量价”不给力,制约面粉企业开机率。本周我省面粉市场价格保持平稳,当前市场需求仍无明显好转,整体走货情况一般,再加上近期小麦价格持续弱势调整,无法支撑面粉价格上涨,为刺激消费,部分粉企开始小幅下调面粉出厂价格进行促销。麸皮方面,由于面粉企业开机率回落,麸皮产出量有限,同时面粉涨价困难,企业挺价麸皮的心态增强。

预计短期内我省面粉价格将以平稳运行为主。

二、大米

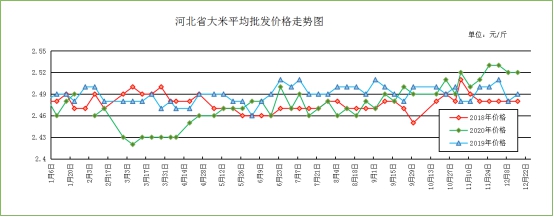

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周持平,较去年同期上涨0.03元/斤,涨幅1.20%;平均零售价为2.65元/斤,较上周下降0.01元/斤,较去年同期下降0.01元/斤,降幅0.38%。

我省承德、张家口、唐山、辛集均价偏高,批发价为2.61-2.70元/斤,其他地区批发价在2.35-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.65元/斤,较上周上涨0.02元/斤;重点批发市场大米平均批发价格为2.54元/斤,较上周上涨0.06元/斤。

临近2020年末,对于大米来说,双节将至,市场硬性需求将会增加,国内稻谷市场相对平稳,具体分析如下:

一是粳稻北弱南强。12月份以来国内粳稻价格呈北弱南强的格局,米价涨跌互现。东北产区方面,虽然黑龙江托市已启动,而且是今年以来中晚稻启动最早的产区之一,作为产粮大省的黑龙江,市场托市力度不及预期,稻价反倒在原有基础上下调,粳米价也随之下跌。江苏产区稻强米弱格局加重,产区晚粳稻上市以来,稻价持续高开高走,特别是近两周稻价仍在稳中小幅上涨,各地方储备粮轮换积极入市采购。

二是籼米价有望趋稳。今年籼稻行情好于粳稻,市场整体处于上行通道,长期来看市场原粮供应充足,米价不会出现大的变动。中晚籼米与粳米在味值上差别并不是十分明显,导致粳米与籼米间竞争加剧,粳米无论从价格还是性价比上都占有一定的优势,后期粳米将扩大市场占有率,抢占籼米市场份额。

三是糯米有望止跌企稳。进入12月份以来,糯米市场进入下跌模式,市场竞争十分激烈。一方面南北圆粒糯米争先降价,刺激出货,另一方面,虽然少了进口糯米的冲击,但国内受疫情影响,糯米消费远不及上一年,部分工厂库存产品有积压。

四是进口大米影响小。自从我国推行稻谷去库存政策,临储稻谷拍卖底价由顺价销售调整为降价销售以后,大米内外价差不断缩小,进口大米总量也逐年下降,长期来看,进口大米影响逐渐减弱,大米价格涨跌的变化还是与终端的需求强弱息息相关。

总体来看,预计短期内大米现货价格还将震荡整理,难见上涨行情,特别是当前的市场现状,国内大中专院校陆续进入寒假,今年放假时间也较往年偏早,市场刚需下降,另外出于疫情的不确定性以及邻近年底,运输物流或将紧张,企业备货势在必行。

三、豆油(小包装)

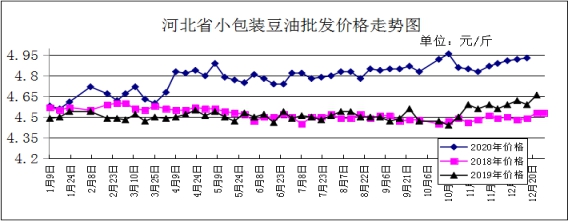

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.93元/斤,较上周上涨0.01元/斤,较去年同期上涨0.34元/斤,涨幅7.41%;平均零售价格为5.34元/斤,较上周下跌0.03元/斤,较去年同期上涨0.41元/斤,涨幅8.32%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.38元/斤,较上周上涨0.21元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.20元/斤,较上周上涨0.10元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货市场大幅上涨,其中1月期约收高0.175美元,报收12.01美元/蒲式耳;3月期约收高0.175美元,报收12.06美元/蒲式耳;5月期约收高0.163美元,报收12.06美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是进口大豆方面,现阶段仍以美豆销售和南美天气两条线为主,整体上南美大豆上市前呈中性略偏多思路,国内明年2、3月份大豆进口量较少,但储备专项大豆推出,会对油、粕轮动有阶段性引导。

二是近月豆油价格偏高,成交偏低,下游库存不多。春节备货逐步开启,考虑到船运限制,此次备货高峰可能提前,豆油单边价格春节前仍看好。明年2、3月份本是传统消费淡季,但收储事件可能导致淡季不淡,对豆油行情有提振,4月份后国家收储结束,油粕比承压。明年全年,考虑到饲料添加回归正常、收储结束,油脂需求增速弱于今年。

三是豆粕方面,未来一季度仍然看弱。豆粕已过11月胀库高峰期,需求仍然不佳,主要跟禽料需求下降有关。12月底华东大豆压榨量预计将逐步回升,1月份左右豆粕会有一波集中备货,届时对行情有阶段性提振,但力度较弱。明年3、4月粕类需求季节性走弱。市场预计,目前华东地区生猪存栏已恢复7、8成。本周国内大豆开机率虽有所回升,但随着下游需求减弱,预计将难以恢复到此前60%以上的超高开机率。

总的来看,冬季豆油需求强劲,库存不断下降,利好市场,受其他油脂及美豆带动,预计豆油市场价格将处于震荡态势。

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.79元/斤,较上周上涨0.09元/斤,较去年同期上涨0.30元/斤,涨幅2.22%;平均零售价格为14.49元/斤,较上周上涨0.09元/斤,较去年同期上涨0.44元/斤,涨幅3.13%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.13元/斤,较上周下跌0.09元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.22元/斤,较上周上涨0.11元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生市场价格以平稳为主,局部小幅偏强。因进入年末备货期,花生现货成交有所好转,但小贩出货积极性不高,实际成交量依旧有限。二是河北滦县产区百姓出货积极性尚可,采购商按需拿货,实际交易量一般,价格暂时以平稳为主。目前唐油通货果价格在3.70-3.80元/斤,6.5个筛精选米价格在5.70-5.80元/斤,小日本通货果价格在3.50-3.60元/斤,小日本通货米价格在4.80-4.85元/斤。

总的来看,预计后期国内花生油价格将随花生价格有所上升。