全省粮油市场价格监测数据显示,本周(12月22日报价)我省主要粮油品种中小麦市场价格基本保持平稳,玉米市场价格保持平稳,面粉、大米市场价格保持平稳,豆油市场价格基本保持平稳,花生油市场价格略有下降。

小 麦

本周我省小麦平均收购价基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.210元/斤,较上周下降0.003元/斤,较去年同期上涨0.047元/斤,涨幅4.04%。其中赞皇县鼎鑫粮油有限公司收购价格最高为1.30元/斤,邯郸市邯山区金穗粮油贸易有限公司收购价格最低为1.14元/斤。本周我省小麦平均出库价格为1.227元/斤,较上周下降0.003元/斤,较去年同期上涨0.045元/斤,涨幅3.81%。

从本周报价看,石家庄小麦收购价格最高,收购价格为1.223元/斤;沧州收购价格为1.221元/斤;保定收购价格为1.215元/斤;邯郸收购价格为1.206元/斤;衡水收购价格为1.203元/斤;定州收购价格为1.200元/斤;邢台收购价格为1.195元/斤;辛集收购价格为1.190元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.227元/斤,较上周下降0.001元/斤;平均出库价格为1.251元/斤,较上周持平。其中河北宁晋国家粮食储备有限公司收购价格最高为1.250元/斤,河北藁城国家粮食储备有限责任公司收购价格最低为1.180元/斤。

二、市场动态报道

1、现货市场:河北地区:石家庄无极地区白小麦净粮进厂价1.235元/斤;沧州献县地区白小麦净粮进厂价1.23元/斤。江苏地区:宿迁宿城地区白小麦净粮进厂价1.23-1.24元/斤;徐州丰县地区白小麦净粮进厂价1.23元/斤。安徽地区:淮北濉溪地区白小麦净粮进厂价1.22-1.23元/斤。河南地区:驻马店地区普通白小麦净粮进厂价1.225元/斤;周口沈丘地区一等白小麦净粮进厂价1.24元/斤。山东地区:聊城高唐地区白小麦净粮进厂价1.235元/斤;青岛地区一等白小麦净粮进厂价1.26元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨。截至收盘,3月期约收高12.75美分,报收6.29-3/4美元/蒲式耳;5月期约收高11美分,报收6.27-3/4美元/蒲式耳;7月期约收高7.50美分,报收6.17美元/蒲式耳。12月24日,郑麦2101合约收盘价1.3035元/斤。

三、市场分析

近期我省小麦市场行情一直处于震荡偏弱运行态势,随着国家临储小麦持续投放,用粮企业采购积极性一般,为减缓成本压力,制粉企业压价采购小麦意愿较为明显。分析后期影响我省小麦市场价格的主要因素有:

一是随着大量成交的国家临储小麦进入流通市场,再加上库存小麦成本增加吞噬持粮主体利润空间,持粮主体看涨预期减弱,加大了库存小麦销售力度,整个市场小麦供给数量呈现增加态势。相比之下,下游市场产品需求“量价”不给力,制约面粉企业开机率。在供给充足需求改观程度有限的情况下,近期麦价一直弱势震荡调整。

二是国家临储小麦库存数量高企,在保持周度高投放量的情况下,很大程度上制约国内麦价走势。据统计,截至12月中下旬,国家临储小麦剩余库存数量接近8000万吨,12月23日最低收购价小麦计划销售4033267吨,实际成交484427吨,成交率12.01%,较上周减少108734吨,成交均价1.1705元/斤。

三是市场看涨玉米氛围较为浓厚,当玉米市场价格再度上涨后可能出现小麦替代玉米的高峰。目前华北地区的玉米企业收购价仍处于相对高位,势必会刺激下游的饲料企业再次把目光转移到小麦上来,再加上生猪生产恢复成效超出预期,受养殖需求支撑,市场对于饲料的需求会进一步增加,有利于支撑小麦价格的稳步上涨。

后期来看,小麦市场供给充裕,即将到来的双节需求旺季在一定程度上或会提振市场购销,但受限于需求增长程度,不足于推动小麦价格上涨,预计节前小麦价格仍将会以平稳运行为主,波动空间有限。

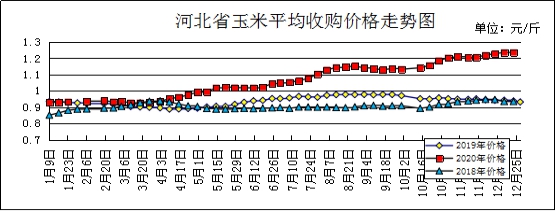

玉 米

本周我省玉米市场价格平稳运行。

一、市场价格监测

本周我省玉米平均收购价格为1.236元/斤,较上周持平,较去年同期上涨0.31元/斤,涨幅33.48%。其中平泉市粮油购销有限责任公司入库价格最高为1.29元/斤,邯郸市邯山区金穗粮油贸易有限公司入库价格最低为1.17元/斤。本周我省玉米平均出库价格为1.258元/斤,较上周持平,较去年同期上涨0.306元/斤,涨幅32.14%。

从本周报价看,秦皇岛玉米收购价格最高,收购价格为1.28元/斤,唐山收购价格为1.27元/斤,承德收购价格为1.25元/斤,张家口、衡水、辛集收购价格为1.24元/斤,石家庄、保定、沧州收购价格为1.23元/斤,廊坊、邢台收购价格为1.22元/斤,邯郸、定州收购价格最低为1.21元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.249元/斤,较上周下降0.005元/斤;平均出库价格为1.275元/斤,较上周下降0.013元/斤。河北省万全省级粮食储备库收购价格最高为1.32元/斤,邯郸市国粮粮油储备有限公司收购价格最低,为1.19元/斤。

二、市场动态报道

1、现货市场:长春地区新玉米出库价格为1.235-1.255元/斤,哈尔滨地区为1.12-1.22元/斤;山东地区玉米主流收购价格为1.25-1.30元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.265-1.28元/斤,平舱价1.292-1.297元/斤。鲅鱼圈港地区水分15%玉米收购价1.265-1.28元/斤,平舱价1.295-1.30元/斤。广东蛇口港地区水分15%玉米主流成交价1.335-1.35元/斤。

3、期货市场:12月24日,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,成交最活跃的3月期约交易区间在446.50美分到451.50美分。大商所主力2101合约12月23日结算价1.287元/斤。

三、市场分析

本周我省玉米市场价格平稳运行,受国内临储玉米密集投放的影响,市场供应增加,价格略有回调,但在下游需求回暖、囤粮成本高及加工企业建库存意愿偏强等利好因素支撑下,本周玉米价格回调幅度有限,具体分析如下:

一是年底临近,农民售粮积极性增强。临近年底,基层农户有回笼资金需求,售粮进度加快,与上半年相比,今年秋粮收益明显增加,售粮积极性高于往年,新粮收购进度同比加快。来自市场机构的数据显示,截止12月21日,东北三省加内蒙古自治区玉米基层售粮进度为51%,较去年同期偏快15%。

二是临储玉米再次密集投放。近期一波拍卖下来累积投放玉米数量已达到129.08万吨,再加上24日黑龙江投放95.6万吨玉米,此次临储投放数量已经不少。在大量的临储调控影响下,年前玉米价格上涨有一定阻力,但几轮调整及拍卖后,市场底部夯实。

三是市场库存偏高。由于临储玉米库存降低以及东北部分地区减产,市场看涨情绪浓厚,各市场主体积极囤积玉米。流通领域中的港口玉米库存极为充裕,而且随着时间的推移,持仓成本与日俱增,囤货主体销售压力较大。据市场监测,截至12月11日,辽宁四港玉米总库存为449.3万吨。其中,锦州港165.4万吨,同比增加139.71%;鲅鱼圈港203.3万吨,同比增加128.43%;北良港65.4万吨,同比增加186.84%;大窑湾15.2万吨,同比增加63.44%。以上数据均为历史同期最高水平。再看南方港口,截至12月18日,广东港口玉米库存为117.6万吨,同样为历史最高值。

四是国家发力需求端。国务院新闻办公室12月21日发布《新时代的中国能源发展》白皮书。白皮书提到,因地制宜发展生物质能、地热能和海洋能。坚持不与人争粮、不与粮争地的原则,严格控制燃料乙醇加工产能扩张,重点提升生物柴油产品品质,推进非粮生物液体燃料技术产业化发展。近三年国内燃料乙醇企业大多用玉米进行生产,国家叫停燃料乙醇企业说明玉米存在缺口,国家在出手调控。

五是需求面表面良好。今年禽蛋养殖存栏保持高位,生猪养殖稳步恢复,存栏量连续增长,对饲料需求的支撑作用明显。生猪存栏量保持增长态势,这也将直接拉升饲养企业对玉米采购、建库的需求。四季度以来原料玉米价格震荡上涨,玉米深加工企业生产成本持续增加,但市场需求却处于弱势低迷状态,导致深加工企业加工利润盈利不断缩水,部分地区已陷入亏损状态。加工企业建立长期库存谨慎,多维持安全库存为主,但企业有节前备货需求。

六是进口玉米数量增加。中国海关发布最新统计数据显示,中国11月份玉米进口123万吨,同比增1142.2%;年累计玉米进口904万吨,同比增122.8%。根据美国农业部发布的数据,目前中国企业已采购2020年度美国新季玉米超过1100万吨,市场预计明年进口玉米量在2000万—3000万吨。高盛预计2021年中国将进口玉米3300万吨,到2023年达到5500万吨。

总体来看,随着政策干预力度加大,12月份中国东北主产区新季玉米销售及外运外销逐步恢复,上市供应量进一步增加,12月份玉米供应紧张的局面将适度改善,预计后期玉米市场价格将逐渐趋稳。

成品粮

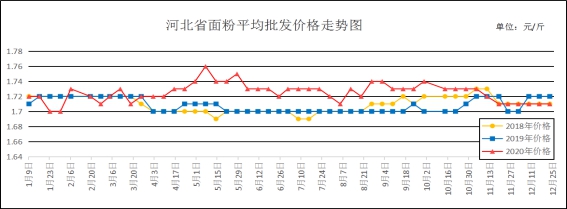

一、面粉

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.71元/斤,较上周持平,较去年同期持平;平均零售价为1.81/斤,较上周持平,较去年同期上涨0.02元/斤,涨幅1.12%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.47元/斤,较上周持平;今麦郎甲家品牌平均零售价为2.37元/斤,较上周下降0.04元/斤。

监测显示,12月16日,华北面粉企业整体开工率47%,周比回落1%,其中大型面粉企业开工率在70%以上,中小型企业普遍在30—60%。近期我省面粉价格一直保持平稳运行,市场需求回暖迹象不明显,下游经销商提货积极性不高,开机率处于偏低水平。很多制粉企业普遍认为今年的元旦需求预计走货量不会太大,暂时还没有任何备货迹象,面粉市场价格主要还是刚需维持平稳。麸皮方面,由于近期面粉企业开机率低位运行,麸皮产量有限,再加之面粉价格上涨困难,支撑麸皮价格。

预计短期内我省面粉价格将以平稳运行为主。

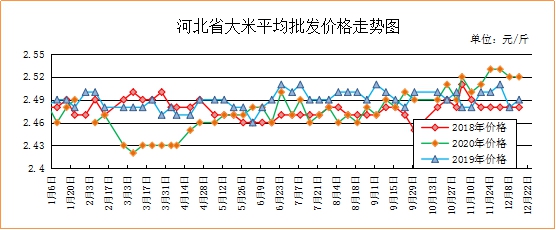

二、大米

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上周持平,较去年同期上涨0.02元/斤,涨幅0.8%;平均零售价为2.66元/斤,较上周上涨0.01元/斤,较去年同期上涨0.01元/斤,涨幅0.38%。

我省承德、张家口、廊坊、辛集均价偏高,批发价为2.61-2.71元/斤,其他地区批发价在2.37-2.56元/斤之间。大中型超市金龙鱼大米平均零售价为3.63元/斤,较上周下降0.02元/斤;重点批发市场大米平均批发价格为2.54元/斤,较上周持平。

冬至已过,随着冷空气的到来,气温急剧下降,稻谷行情也随之有所降温,稻米价格较上月相比均有不同程度的变化,具体分析如下:

一是市场供应宽松,限制稻谷价格上涨。大米属于口粮,国储充足,在保障口粮绝对安全的前提下,市场价格出现异动,必将出手调控。与南方稻价、大米价格齐涨不同的是,东北产区陈米走货好于新米,新米价格随着稻价与需求的降低而不断走低。从中下旬开始,大米走货有好转的迹象,市场化收购的稻谷价格有望止跌企稳。但整体余粮较多,政策不发力收购,上行空间非常有限。

二是政策之下,进口影响甚微。推行稻谷去库存政策,临储稻谷拍卖底价由顺价销售调整为降价销售,使得大米内外价差不断缩小,进口大米总量也逐年下降。长期来看,进口大米影响逐渐减弱,大米价格涨跌的变化还是与终端的需求强弱息息相关。

三是临近年底,大宗需求放缓。国内大中专院校陆续进入假期,今年放假时间也较往年早,市场刚需下降,短期稻米大涨行情基本不会出现。

总体来看,市场消耗不明显,年底双节将至,人口流动量增大,后续采购上有很多不确定性因素。在供给充足的前提下,预计大米市场价格将保持平稳。

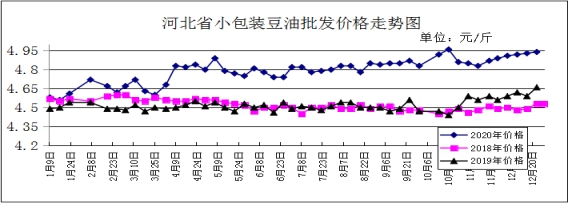

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为4.94元/斤,较上周上涨0.01元/斤,较去年同期上涨0.28元/斤,涨幅6.01%。平均零售价格为5.40元/斤,较上周上涨0.06元/斤,较去年同期上涨0.37元/斤,涨幅7.36%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.33元/斤,较上周下跌0.05元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.20元/斤,与上周持平。

期货市场:12月24日,芝加哥期货交易所大豆期货价格上涨,延续近期涨势。截至收盘,大豆期货上涨4美分到5.25美分不等,其中1月期约收高4.75美分,报收12.64美元/蒲式耳;3月期约收高4.50美分,报收12.65美元/蒲式耳;5月期约收高4美分,报收12.63美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,目前东北大豆现货有价无市局面持续。关内国产豆零星流通,进口豆源源不断流入市场。终端需求短期内无法恢复,南北产区均难摆脱趋弱行情。关内豆市只有零星流通,进口大豆不断向市场输入,已超越地产豆流通量,加之东北大豆价格跌势已经影响了关内,特别是存储劣变大豆价格下调,明显抑制优质类豆源价格,短期内关内豆市依然呈弱势运行。

二是进口大豆方面,美国农业部在12月供需报告中继续调降2020/2021年度美豆期末库存,该指标由上月预估的517万吨降至476万吨,为近7年以来最低水平。美国农业部自8月以来连续5个月下调美豆期末库存,可以说库存压力连续大幅释放是推动美豆价格不断上行的内在动力。美国大豆库存处于低位,令南美大豆维持全球供需平衡的重要性大幅提升。美国农业部在12月供需报告中预计新年度巴西大豆产量为1.33亿吨,阿根廷大豆产量为5000万吨。如果未来南美大豆无法实现预期产量,则全球大豆供应失衡程度将进一步加剧。而目前已经确认的拉尼娜现象更容易造成阿根廷大豆减产,因此潜在的天气因素也是推动美豆保持强势的重要原因。

三是豆粕方面,受国内大豆压榨量保持高位以及养殖需求放缓影响,11月国内饲料产量月度环比下滑,预计12月饲料产量将继续下降。豆粕出货不畅造成多地库存回升,目前尽管库存压力并未完全化解,但美豆强势大涨带动大豆进口成本快速攀升,成为国内豆粕市场强势突破的主要推力。此外,国内养殖端整体豆粕库存水平不高,且美豆持续上涨后市场预期悄然改变,买涨不买跌的采购心理将激活贸易商及下游需求企业入市积极性,豆粕库存压力有望减弱。

四是受国外新冠肺炎病毒变异影响,国际原油及大宗商品价格下跌,大商所豆油价格高位回落。12月-1月国内大豆到港量和压榨量仍保持较高水平,豆粕价格上涨,部分资金买油卖粕套利解锁,打压豆油价格。但油脂小包装备货期豆油需求良好,库存持续回落,菜油和棕榈油库存也处于偏低水平,油脂价格仍有支撑。当前东南亚棕榈油处于减产周期,产区库存偏紧,全球油脂供需趋紧的基本面未改。

总的来看,预计后期国内豆油价格继续下跌空间有限,以震荡调整为主。

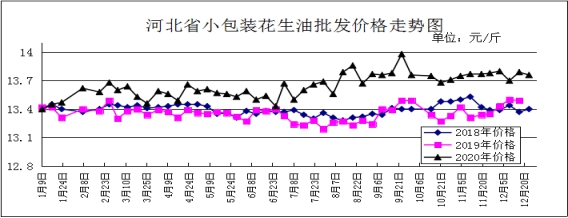

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为13.76元/斤,较上周下跌0.04元/斤,较去年同期上涨0.24元/斤,涨幅1.78%;平均零售价格为14.47元/斤,较上周下跌0.02元/斤,较去年同期上涨0.40元/斤,涨幅2.84%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.22元/斤,较上周上涨0.09元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.26元/斤,较上周上涨0.04元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生市场整体行情稳中略显弱势,部分地区质量偏次货源微幅偏弱调整,优质货源报价相对抗跌,产区成交继续放缓,购销氛围较为清淡。二是河北滦县产区市场交易冷清,农户卖货积极性不高,货源供应量不大,拿货客商维持刚需补货,走货速度缓慢,价格维持稳定。目前唐油通货果价格在3.70-3.80元/斤,6.5个筛精选米价格在5.70-5.80元/斤,小日本通货果价格在3.50-3.60元/斤,小日本通货米价格在4.80-4.85元/斤。

总的来看,后期国内花生油价格将随花生价格呈稳中偏弱调整态势。