市场供需偏紧明显缓和 1月份我省小麦价格逐渐趋稳

预计2月份小麦价格将呈稳中偏弱运行

一、市场走势

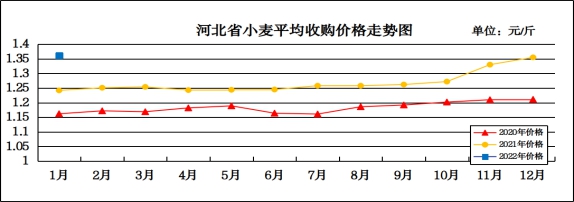

1月份,我省中等小麦月度平均收购价格为1.361元/斤,较上月上涨0.006元/斤,较去年同期上涨0.119元/斤,涨幅9.58%。月度平均出库价格为1.381元/斤,较上月上涨0.004元/斤,较去年同期上涨0.12元/斤,涨幅9.52%。

分市来看,沧州小麦月度平均收购价格最高,为1.381元/斤;

保定为1.380元/斤;唐山为1.375元/斤;廊坊为1.374元/斤;邢台为1.366元/斤;辛集为1.364元/斤;衡水为1.356元/斤;石家庄为1.355元/斤;秦皇岛为1.346元/斤;邯郸为1.338元/斤;定州为1.325元/斤。

二、市场分析

进入1月份,伴随着最低收购价小麦拍卖重新启动以及中央和地方储备小麦不断地轮出,小麦市场供需偏紧的局面明显缓和,麦价逐渐趋于平稳。具体分析如下:

一是节前小麦价格波动幅度较为有限。从供给看,临近春节持粮主体资金回笼变现意愿较强,售粮积极。最低收购价小麦持续少量投放,各地政策性储备粮不断加大投放数量,扩大投放区域。从需求看,面粉行业产能过剩问题突出,学校进入放假模式,集团性消费减少;春节前夕大猪出栏增加,饲料企业对小麦的需求减弱继续利空麦价行情。同时国家有关部门对2022年“两节”“两会”等重大节日和重要时段粮油市场保供稳价工作作出安排部署,提出明确要求,加强市场调控。

二是制粉企业做多小麦库存欲望不高。由于麦价保持高位,而下游产品提价困难,制粉企业生产成本提高,利润受到挤压,加之企业小麦库存水平较高,多数企业采取以销定产、以产定购的策略,暂无做多小麦库存的想法。在小麦玉米价差不断拉大,以及大量的进口谷物等替代品增加影响下,小麦饲用替代优势不断减弱,缺少了饲料企业的竞争,面企大幅提价积极性降低。

三是2021年度我国小麦进口量创下纪录新高。海关数据显示,2021年12月份我国进口小麦94万吨,同比增长6.9%;2021年我国共进口小麦977万吨,较2020年增长16.6%,超出配额13.4万吨。据市场分析,2021年小麦进口量增加主要是小麦的饲料用量提高,消费者饮食习惯发生结构性变化,带动食品小麦进口需求增长。

三、后期影响我省小麦市场价格的主要因素

一是预计今年小麦将逐渐向主粮价值回归。在玉米价格持续走弱,小麦价格不断冲高,部分进口谷物或糙米混合生产饲料的替代影响下,饲料企业对小麦的需求不断减少。据国家粮油信息中心预计,2021/2022年度饲料消费及损耗为3560万吨,比上年度减少240万吨,预计今年饲用替代对小麦市场的支撑效应相对上年减弱。

二是今年市场对小麦生产的炒作或会较往年增加。全国农业技术推广服务中心发布消息称,预计2022年全国小麦主要病虫害总体偏重发生,发生面积8.1亿亩次,其中病害发生4.1亿亩次,虫害发生4.0亿亩次。国家气候中心预测,2022年1—2月,江淮、黄淮和华北东部气温偏高,黄淮大部、华北南部和江淮麦区降水偏多或接近常年,有利于纹枯病、条锈病等病害早期侵染以及蚜虫和麦蜘蛛等害虫越冬。

三是节后麦价不排除出现阶段性回落调整。按照惯例,春节过后多数储备企业将会启动国储小麦轮出计划,一些地方储备为推陈储新也会抓紧时机进行轮换出库,加上最低收购价小麦持续投放,市场粮源供给较为充足,面粉企业供应有保障,提价收购小麦心态不强。节后面粉销售相对转淡,制约加工企业开工率,同时小麦饲用替代量不断减少,都对小麦形成一定的利空影响,

总体来看,在国家政策调控下,1月份的小麦市场行情逐渐趋稳,预计春节后,国家及地方各级储备轮出小麦供应充裕,小麦价格将呈稳中偏弱走势。

春节将至 备货结束 1月份我省玉米价格保持平稳

预计2月份玉米价格将保持偏强态势运行

一、市场走势

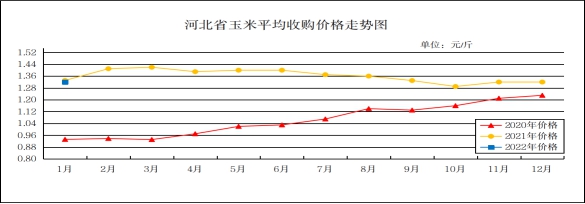

1月份我省玉米月度平均收购价格为1.32元/斤,较上月持平,较去年同期下降0.011元/斤,降幅0.83%;其中张家口入库价格最高,为1.35元/斤,秦皇岛入库价格最低,为1.29元/斤。月度平均出库价格为1.34元/斤,较上月下降0.01元/斤,较去年同期下降0.016元/斤,降幅1.18%。

本月我省玉米市场价格平稳运行。月初我省玉米平均收购价格为1.32元/斤,随后平稳运行,截止月底下降到1.31元/斤。

二、市场分析

1月份开始,产区农户玉米售粮逐步放缓,市场进入假期模式,玉米市场购销趋于清淡,价格平稳运行,具体分析如下:

一是春节假期临近,产区农户玉米售粮逐步放缓,深加工企业节前备货收购需求较好,贸易商入市意愿有所回暖,东北多地玉米价格反弹;华北因降雪天气影响上量减少,局部玉米价格有所上涨。从时间周期上来看,市场即将进入假期模式,节后华北余粮方能大量上市,节前市场以稳为主。

二是东北基层农户春节前变现较为积极,售粮进度加快。“地趴粮”持续销售,前期流出量大的地区潮粮已见底,黑龙江东部、辽宁中西部、吉林西部地区尤为显著,其中黑龙江西部粮源持续流入吉林。东北产区渠道建库及中储粮补库行为导致市场供给分流,用粮企业收购意愿偏强,市场价格稳中有涨。

三是临近春节,深加工企业原粮备货基本结束,深加工产品采购平缓,报价稳定,多以订单形式履行,部分地区小幅波动。企业进入节前放假准备阶段,停产、减产增多。

三、玉米后市行情分析与展望

一是“增储”消息刺激市场。年前已有玉米增储消息传出,虽然至今没有明确,但市场反映却很激烈,年前哈尔滨直属库直接开价1.3元/斤收购,虽说收购数量仅有5000吨,收购标准也严格,但对于市场的刺激作用无法忽视,如果加上中储粮盛传的5000万吨收储任务和450万吨增储任务,玉米市场后市站稳1.3元/斤是必然。

二是贸易库存低,补库意愿强。贸易商受到去年特殊行情的影响,目前大部分贸易商仅有少量的库存或是干脆没有库存,随着售粮进度的不断推进,贸易商建库意愿强烈,提价收购愈发明确,而年后深加工企业的补库需求特别是山东地区的补库,更是给整个华北及山东市场打下了一波上涨的基础。

三是“替代”逐渐退出市场。就目前的小麦价格来看,大幅退出饲料替代市场已经没有任何悬念了,去年玉米市场发生重大变局的主要原因在于替代品大量挤占玉米市场,如今小麦价格相对玉米补涨迅速,替代优势全无,叠加去年华北产区秋播推迟,2022年度在缺乏小麦作为替代品的情况下,养殖业迅速恢复,饲料玉米需求持续增加的背景下,玉米后市易涨难跌。

总体来看,1月份的玉米行情较为平稳,而市场普遍对于年后的玉米抱有期望,预计节后玉米市场将呈偏强态势运行。

1月份我省面粉市场价格略有上涨

预计2月份面粉价格将以平稳运行为主

一、市场走势

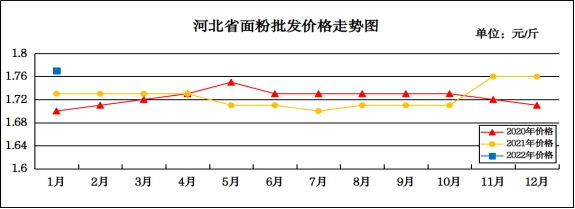

1月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.77元/斤,较上月上涨0.01元/斤,较去年同期上涨0.06元/斤,涨幅3.51%;平均零售价为1.86元/斤,较上月上涨0.01元斤,较去年同期上涨0.05元/斤,涨幅2.76%。

本月我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.52元/斤;今麦郎甲家品牌平均零售价为2.48元/斤。

二、市场分析

近两年受疫情等因素影响,面粉市场淡旺季特征不明显。今年春节集中备货基本结束,面粉需求虽受前期集中采购影响略显偏弱,但节日效应的带动还是有的,面粉价格较前期相比涨幅明显减小,趋于平稳。麸皮行情继续维持稳中偏强运行,主要是粉企陆续停工,饲料厂和养殖户有备货需求,种植户用于菇菌培养,对麸皮采购力度较大。

预计短期内面粉行情将保持温和,以平稳运行为主。

1月份我省大米价格略有下降

预计2月份大米价格将以平稳运行为主

一、市场走势

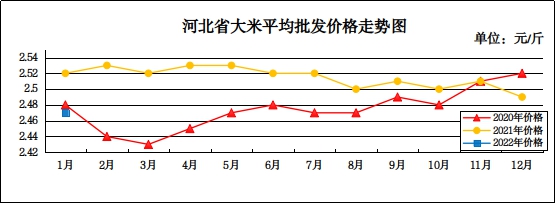

1月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上月下降0.02元/斤,较去年同期下降0.05元/斤,降幅1.98%;平均零售价为2.60元/斤,较上月下降0.02元/斤,较去年同期下降0.05元/斤,降幅1.89%。

整体来看,1月份我省大米市场价格整体弱势运行,定州批发均价最低,为2.20元/斤,承德批发均价最高,为2.75元/斤。

二、市场分析

1月份大米市场整体弱势运行,元旦加春节对市场刺激没有收到理想效果,市场购销清淡,贸易商退市时间相对较早,但农户售粮的积极性却不降反升,主要是急需变现,回笼资金,具体分析如下:

一是粳稻量多,价格下滑。黑龙江主要以政策性托市为主,圆粒水稻入库节奏快,后市上涨的概率也非常大,但具体要看大米走货情况如何,但从1月份的市场来看,实际效果不尽人意,米企仍以少量订单维持为主,走货量及价格远不及预期,入市的收购积极性大大降低。

二是籼稻托市月底结束。本月底国家临储中晚籼稻托市工作将结束。2021年托市启动了五个省份,但根据各省份稻谷实际情况,能符合托市的区域非常少,春节后托市结束,市场支撑有限,不排除区域稻价仍有下行的风险。

三是糯稻偏弱运行。进入1月份以来,国内糯米市场销售不佳,未形成大量出货的态势,糯稻价格依然在低位运行。东北产区有大量的贸易商抄底收购,但整体对稻价提振有限。国内稻价基调已定,米企均有一定量的安全性库存,对稻谷需求量低,1月份处于大米市场备货和出货集中时间点,但两头热度均不理想,市场偏弱运行。

三、后期走势分析

一是工厂普遍提早停机。今年米企停机普遍较往年要提前3-5天,一方面经销商存库意愿偏低,去年同期大量的库存导致最终亏损,今年更为谨慎,对市场后市的信心不足。

二是春节过后米企开机时间大多后延。按照计划米企多在初八以后开机生产,部分表示具体要看市场实际需求情况,甚至要推迟至元宵节后,也就是整个2月上旬大多米企将在半开半停中度过。

三是春节过后各地将陆续展开复工复产,进入2月下旬各地大中专院校也面临开学,市场刚需量大幅增加,有望带动大米走货量增加。

总体来看,2月中旬之前,米价或将持续平稳为主,市场整体供大于求格局未变,下旬至月底或许迎来一波消费潮,但对市场价格支撑有限。

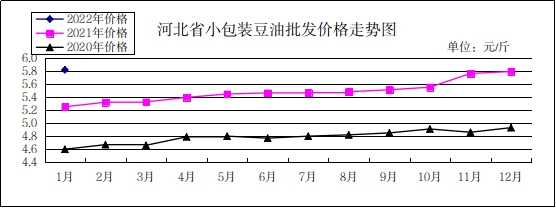

1月份豆油价格基本平稳

预计2月份豆油价格将偏强运行

一、豆油市场走势

1月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为5.82元/斤,较上月上涨0.03元/斤,涨幅0.52%,较去年同期上涨0.57元/斤,涨幅10.86%;平均零售价格为6.33元/斤,较上月上涨0.04元/斤,较去年同期上涨0.66元/斤,涨幅11.64%。

二、市场分析

本月我省豆油价格基本保持平稳,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,节后农户面临包地及购买种子的选择,在2022年"增大豆,稳玉米”政策的指引下,为了保障种植面积,各地方将加大大豆补贴以及轮作补贴的宣传,同时大豆现货价格也将以稳为主,否则无法保证农户的种粮积极性。春季后届时国家队或将再次出手,外加需求端补库需求的推动及期货价格的企稳等利多因素,大豆价格或将稳中有升。根据相关数据显示,2月份进口大豆到港量或将增加,但港口管控严格对国产豆冲击有限。

二是进口大豆方面,近日南美迎来有利于大豆等农作物生长的降雨。美国气象局的预报显示,未来1—2周巴西和阿根廷的降雨概率仍较大,有助于改善前期干旱的土壤墒情。美国农业部曾在1月的全球大豆供需平衡表中,将2021/2022年度巴西和阿根廷的大豆产量预估分别下调500万吨和300万吨,如果后期南美大豆产区天气条件改善,预计南美和全球大豆产量预估将会被上调,或令豆油期货价格承压。此外,巴西大豆已经开始收割,截至1月20日,巴西2021/2022年度大豆收割率为5%,高于去年同期。南美大豆陆续上市也会给豆油市场带来阶段性供给压力。

三是豆粕方面,在南美巴西大豆和阿根廷大豆减产既定的状态下,美国大豆出口依旧强劲,继续支持国际大豆价格,而我国进口大豆压榨利润继续受损,厂商将继续支持豆粕价格。此外,国内春节期间工厂停机增多,豆粕库存也将继续维持低位,加之国内生猪、水产等养殖规模仍在扩大,豆粕的需求依旧旺盛,从中长期看,豆粕仍将维持偏乐观走势。

总体来看,预计短期内豆油价格或将偏强运行。