小 麦

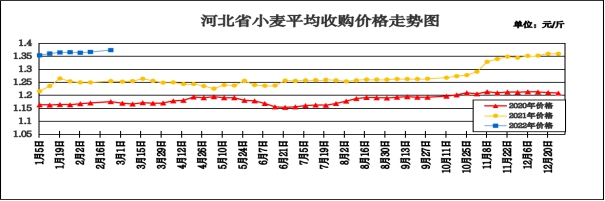

本周我省小麦平均收购价格略有上涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦平均收购价格为1.373元/斤,较上周上涨0.007元/斤,涨幅0.51%,较去年同期上涨0.119元/斤,涨幅9.49%;平均出库价格为1.394元/斤,较上周上涨0.008元/斤,涨幅0.58%,较去年同期上涨0.121元/斤,涨幅9.51%。

从本周报价看,辛集小麦收购价格最高,为1.420元/斤;廊坊收购价格为1.406元/斤;保定收购价格为1.391元/斤;邢台收购价格为1.383元/斤;衡水、唐山收购价格为1.379元/斤;沧州收购价格为1.375元/斤;邯郸收购价格为1.355元/斤;石家庄收购价格为1.351元/斤;秦皇岛收购价格为1.342元/斤;定州收购价格最低,为1.320元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.397元/斤,较上周上涨0.013元/斤;平均出库价格为1.411元/斤,较上周上涨0.011元/斤。其中雄县国家粮食储备库收购价格最高,为1.450元/斤,抚宁县第一粮库有限责任公司收购价格最低,为1.330元/斤。

二、市场动态报道

1、现货市场:河北地区:邯郸大名地区面粉加工企业普麦净粮进厂价1.47-1.495元/斤;石家庄深泽地区面粉加工企业普麦净粮进厂价1.45元/斤。江苏地区:徐州铜山地区面粉加工企业一等白麦净粮进厂价1.48元/斤。安徽地区:亳州涡阳地区大型面粉加工企业小麦净粮进厂价1.475元/斤。河南地区:新乡地区面粉加工企业普麦净粮进厂价1.463元/斤;延津地区面粉加工企业硬质普麦净粮进厂价1.45-1.46元/斤。山东地区:枣庄地区面粉加工企业普麦净粮进厂价1.465-1.47元/斤;菏泽地区面粉加工企业普麦净粮进厂价1.475-1.495元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘上涨,截至收盘,小麦期货上涨14美分到32.25美分不等,其中3月期约收高31.75美分,报收876美分/蒲式耳;5月期约收高32.25美分,报收884.75美分/蒲式耳;7月期约收高31.25美分,报收878.75美分/蒲式耳。2月23日,郑州强麦主力合约2205收盘价1.4695元/斤。

三、市场分析

随着各地面粉企业陆续开机,对小麦的采购需求不断增加,部分地区小麦价格出现高位上涨的行情,市场双方博弈依然激烈,具体分析如下:

一是节后小麦价格持续上涨,企业成本压力大。以往春节过后小麦市场会呈趋弱态势运行,但今年节后的小麦市场价格表现却较为强势。主要原因是当前剩余粮源主要集中在大型贸易商手中,持粮惜售心理较强;政策性小麦持续供给,但投放量有限,投放的小麦多是2017年以前陈麦,年份长,只能掺兑少量使用;地方储备密集投出,拍卖成交价格不断创新高,点燃了市场情绪,对小麦价格起到提振作用。市场预计,在新麦上市之前制粉企业将面临很长一段时间的成本压力。

二是后期天气变化及新季小麦生长状况将成为市场关注焦点。因去年播种期北方多雨渍涝,部分地区冬小麦推迟播种,出现晚弱苗比例较常年偏大的情况。但因降水偏多,北方麦区底墒普遍较好,而且入冬以来北方出现多次雨雪天气过程,对冬小麦安全越冬较为有利。根据气候预测,今年春季北方冬麦区大部气温偏高,降水正常或偏多,对冬小麦返青拔节和产量形成都比较有利,但仍需关注春季气温波动较大等情况。未来一段时间仍有可能出现阶段性强降温、霜冻,华北黄淮大部气温偏高,部分麦区可能出现干旱、干热风天气。各地应根据冬小麦苗情、土壤墒情和未来天气趋势,加强田间分类管理,抓好小麦条锈病、赤霉病、纹枯病、蚜虫等防控工作。

三是市场对小麦后市预期存在两种分歧。一种是预计新麦上市前麦价高位偏强运行。目前市场2021年产小麦余粮不多,而往年一周几百万吨的政策性小麦拍卖,在今年周投放量仅为50万吨左右,各级储备小麦轮换销售虽可补充市场供应,但阶段性较强,在政策性小麦投放规模难有大变动的情况下,市场供应仍显偏紧。小麦市场底部支撑较强,价格易涨难跌。另一种是预计麦价持续上行动力不足。一般春节后至5月份是面粉销售的传统淡季,企业对小麦采购需求减弱,同时小麦饲用需求不断减少,而国家临储小麦投放市场成为常态,叠加各级储备轮换出库,小麦阶段性供给充裕。

总体来看,随着天气渐暖,面粉销售转淡,企业原粮消耗减少,而接下来各级储备小麦轮出和政策拍卖粮源稳定投放,市场供应压力缓和,小麦价格持续上涨的时间不会过长。

玉 米

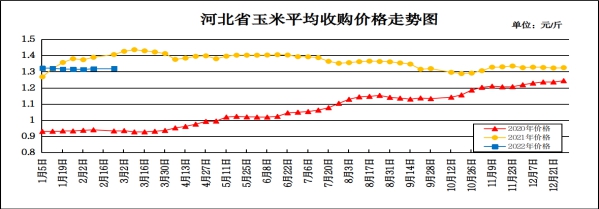

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.32元/斤,较上周上涨0.002元/斤,涨幅0.15%,较去年同期下降0.086元/斤,降幅6.12%;本周我省玉米平均出库价格为1.341元/斤,较上周上涨0.002元/斤,涨幅0.15%,较去年同期下降0.088元/斤,降幅6.16%。

从本周报价看,承德玉米收购价格最高,收购价格为1.35元/斤,张家口、廊坊收购价格为1.34元/斤,邢台收购价格为1.33元/斤,石家庄、衡水收购价格为1.32元/斤,唐山、保定、邯郸、定州、辛集收购价格为1.31元/斤,秦皇岛收购价格最低,为1.28元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.328元/斤,较上周上涨0.002元/斤;平均出库价格为1.341元/斤,较上周上涨0.003元/斤。其中博野国家粮食储备库入库价格最高,为1.40元/斤,固安县利源粮油贸易有限公司入库价格最低,为1.26元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.185-1.20元/斤,长春地区玉米出库价格为1.27-1.28元/斤;山东地区玉米主流收购价为1.40-1.51元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.32-1.335元/斤,平舱价1.35-1.351元/斤。鲅鱼圈港地区水分15%玉米收购价1.32-1.325元/斤,平舱价1.345-1.35元/斤。广东蛇口港地区水分15%玉米主流成交价1.40-1.405元/斤。

3、期货市场:2月24日,芝加哥期货交易所(CBOT)玉米期货市场收盘互有涨跌,成交最活跃的5月期约交易区间在679美分到716.25美分;大商所主力2205合约结算价1.4225元/斤。

三、市场分析

自上周开始,天气逐渐转暖,产区农作物春播准备工作也提上日程,近期国家陆续公布了一系列政策,从新一年玉米的供应情况来看都是好消息,具体分析如下:

一是全力抓好粮食生产和重要农产品供给。2月22日,2022年“中央一号文件”正式发布,文件中重点提到全力抓好粮食生产和重要农产品供给;耕地主要用于粮食和棉、油、糖、蔬菜等农产品及饲草饲料生产,永久基本农田重点用于粮食生产,高标准农田原则上全部用于粮食生产;确保粮食播种面积稳定、产量保持在1.3万亿斤以上;深入实施优质粮食工程,提升粮食单产和品质。按照种植收益及今年的政策来看,国内玉米播种面积大概率维持稳定,局部区域还有增长迹象。

二是推广玉米、大豆带状复合种植。1月20日,农业农村部种植业管理司司长潘文博在国新办举行的新闻发布会上表示,据农业农村部统计,2021年全国大豆、玉米带状复合种植面积已经达到700多万亩,模式目前已经基本成熟,今年力争新增面积1500万亩。2月22日公布的2022年“中央一号文件”中再次重申这个思路,文件中提到在黄淮海、西北、西南地区推广玉米大豆带状复合种植,在东北地区开展粮豆轮作,在黑龙江省部分地下水超采区、寒地井灌稻区推进水改旱、稻改豆试点。玉米、大豆带状复合种植的推广前提是在保证玉米总产量的情况下,增加大豆种植面积,对国内玉米供应影响不大。

三是健全农民种粮收益保障机制。2022年稳定玉米、大豆生产者补贴和稻谷补贴政策,实现三大粮食作物完全成本保险和种植收入保险全覆盖。近年来玉米的市场行情多处于高位运行,为种植户春耕播种玉米增添筹码,而2022年国家对种植户的补贴力度也会再加大,更利于优势地区玉米播种面积及产量的提高,同时落实种植保险覆盖也会降低因突发天气引起的产量及收益损失。

四是严格控制以玉米为原料的燃料乙醇加工。工业需求占玉米全部消费的30%左右,据农业农村部2月预估,2021/2022年度我国玉米深加工业玉米消费量为8000万吨,同比基本持平。严格控制以玉米为原料的燃料乙醇生产,从政策面来讲,能有效降低年度工业生产消耗量,另一方面提升定向稻谷、小麦使用范围。

总体来看,2月份即将结束,天气转暖,春播工作也将陆续开展,系列政策适时出台,在保证国家粮食安全的基础上,为农业生产保驾护航,预计短期内玉米后市仍呈稳中偏强态势运行。

成品粮

一、面粉

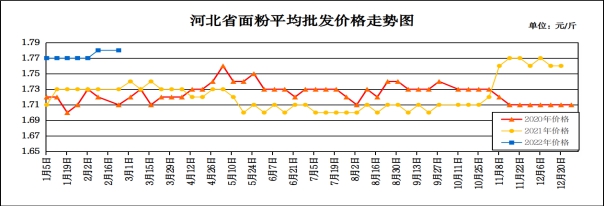

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.78元/斤,较上周持平,较去年同期上涨0.05元/斤,涨幅2.89%;平均零售价为1.90元/斤,较上周上涨0.03元/斤,涨幅1.6%,较去年同期上涨0.06元/斤,涨幅3.26%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.52元/斤,较上周上涨0.03元/斤;重点批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.78元/斤,较上周下降0.01元/斤。

本周我省面粉市场价格平稳运行,当前面粉销售处于淡季,走货情况一般,虽然小麦价格持续上涨,但面粉价格却延续春节前报价,主要是产能过剩严重,市场竞争激烈,提价困难。有部分大厂家为了促进面粉走货量,进行降价促销,不过短期内面粉价格暂不会出现大面积落价情况,毕竟小麦价格高位坚挺。2月23日,唐山滦南地区60粉1.68元/斤;衡水冀州地区60粉1.66元/斤;邢台宁晋地区60粉1.66元/斤。

本周我省麸皮价格继续呈偏强态势运行。小麦加工企业开机率虽略有提升,但总体依旧偏低,麸皮产出量有限,加之春节后蛋白粕价格上涨,饲料企业增加能量饲料采购,带动麸皮价格上行。2月23日,沧州任丘地区麸皮1.13元/斤;衡水冀州地区麸皮1.13元/斤;邢台任县地区麸皮1.12元/斤。

预计短期内我省面粉市场价格仍将以平稳运行为主。

二、大米

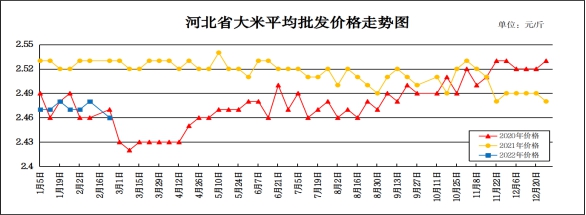

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.46元/斤,较上周下降0.02元/斤,降幅0.81%,较去年同期下降0.07元/斤,降幅2.77%;平均零售价为2.59元/斤,较上周下降0.02元/斤,降幅0.77%,较去年同期下降0.07元/斤,降幅2.63%。

从本周报价看,我省承德批发均价偏高,批发价格为2.74元/斤,其他地区批发价在2.20-2.57元/斤之间。大中型超市金龙鱼大米平均零售价为3.61元/斤,较上周持平;重点批发市场大米平均批发价格为2.39元/斤,较上周下降0.03元/斤。

国内稻谷储备充足,最低收购价连续三年提高,政策保持了连续性和稳定性,上调幅度总体符合市场预期,给市场发出的信号也更加明确,受政策、市场及气候等因素影响,2022年水稻种植结构或小幅调整,具体分析如下:

一是最低收购价连续三年上调。在国家一系列政策扶持下,我国粮食生产持续向好,今年继续小幅上调稻谷最低收购价,尤其粳稻最低收购价上调是自2015年以来的首次上调,给市场发出的信号也更加明确。2022年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤124元、129元和131元。新的稻谷最低收购价政策公布后,预计新稻市场的底部将更加扎实,利于后期稻米市场价格的稳定,也有利于稳定农户水稻种植积极性。

二是种植结构或将继续调整。在政策和水稻种植收益的共同影响下,预计2022年我国水稻种植结构将继续调整,双季稻种植面积可能略有增加,粳稻种植面积可能小幅下降,品种结构趋于合理。

三是稻谷产大于需,短期难以改变。近年来,我国稻谷总产量持续增加,主要得益于单产的提升,而不是面积的增加。通过优良种子的培育与推广、高标准农田建设、测方施肥等科学管理,实现了我国稻谷单产的不断提升,预计未来我国仍将依赖单产的提升来不断提高稻谷总产量。

预计短期内我省大米市场价格将以平稳运行为主。

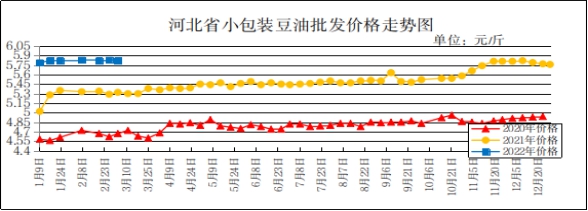

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.82元/斤,较上周下降0.01元/斤,较去年同期上涨0.50元/斤,涨幅9.40%;平均零售价格为6.32元/斤,较上周下降0.02元/斤,较去年同期上涨0.55元/斤,涨幅9.53%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.35元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.69元/斤,较上周上涨0.17元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货走低,截至收盘,大豆期货下跌13.50美分到36.50美分不等,其中3月期约收低13.50美分,报收16.62美元/蒲式耳;5月期约收低17美分,报收16.54美元/蒲式耳;7月期约收低23.25美分,报收16.37美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,受政策性大豆拍卖压力影响,黑龙江省多地大豆收购价格由前期的坚挺开始小幅下滑。中储粮上周进行的两次国产大豆拍卖均全部流拍,2月22日大豆拍卖成交率为15%。当前国储收购与抛售同步进行,国储仍是国产大豆市场的重要调控主体。国产大豆主要用于满足国内食用消费需求,国产大豆市场供需相对独立,政策干预效果通常较明显。在国家有关部门决定启动政策性大豆拍卖工作以增加大豆供应后,豆一期货开始对政策压力做出回应。周三豆一期货市场延续宽幅震荡走势,政策性抛储限制市场追涨热情,盘中表现明显弱于相关品种。

二是进口大豆方面,本周南美天气条件改善,美国新年度大豆播种面积发布在即,美豆价格或将承压;但南美大豆减产已不可逆,美豆出口需求好转,国际原油价格大幅上涨,均支撑美豆价格。由于巴西大豆出口装运延迟,2-3月国内大豆到港量偏低,部分油厂出现缺豆现象。

三是豆粕方面,上周国内大豆压榨量升至171万吨,高于大豆到港量,大豆库存下降。监测显示,截至上周末,全国主要油厂进口大豆商业库存348万吨,比前一周减少47万吨,比上月同期减少9万吨,比上年同期减少223万吨。根据船期监测,2-3月国内大豆月均到港量不足600万吨,由于大豆压榨利润不佳,压榨量难以大幅提升,将抑制库存下降幅度。上周国内油厂大豆压榨量明显提升,虽然饲料养殖企业提货速度加快,但豆粕库存仍然上升。2月21日,国内主要油厂豆粕库存37万吨,比上周同期增加5万吨,比上月同期增加8万吨,比上年同期减少13万吨,比过去三年同期均值减少14万吨。近几周国内大豆压榨量难以大幅提升,饲料养殖企业节前备货量不高,仍有补库需求,预计豆粕库存将低位运行。

总体来看,预计短期内国内豆油价格将呈震荡偏强趋势。

花生油(小包装)

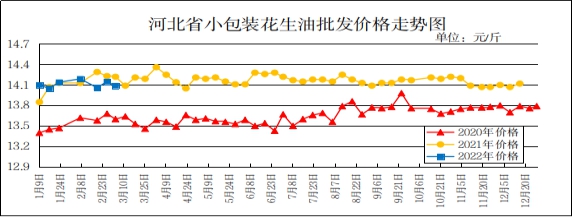

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.09元/斤,较上周下降0.06元/斤,较去年同期下降0.12元/斤,跌幅0.84%;平均零售价格为15.04元/斤,较上周下降0.04元/斤,较去年同期上涨0.07元/斤,涨幅0.47%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.39元/斤,较上周上涨0.03元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.25元/斤,较上周下降0.12元/斤。

本周花生主产区交易依旧冷清,上货量没有明显增加,客商多是刚需补货,需求没有得到明显好转。当前价格农户普遍不认可,惜售情绪浓厚,农户现在多等待观望后市行情。国内主要产区行情,河北滦县产区交易氛围清淡,客商出货较慢,拿货积极性不高,交易氛围一般,油厂拿货量较少,价格维持稳定。农户现阶段卖货积极性不高,手中持有货源多是观望后市行情。目前小日本通货米在3.60元/斤左右,唐油285通货果价格在3.30-3.40元/斤。河南南阳产区市场上货量一般,客商主要是以挑拣刚需补货为主,拿货积极性不高。农户现在普遍认为价格较低,不愿意卖货,多等待观望后市。价格维持稳定,当前通货米价格在3.70-3.75元/斤,精选米4.00-4.10元/斤左右。山东莒南产区市场交易一般,农户上货量较少,不愿卖货。客商采购积极性较低,主要是销区不好销货。价格维持稳定,目前白沙统货价格在3.60元/斤左右。

总的来看,预计后期花生油价格行情将保持平稳运行。