小 麦

本周我省小麦平均收购价格上涨。

一、市场价格监测

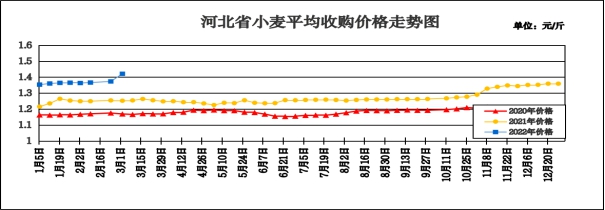

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.421元/斤,较上周上涨0.048元/斤,涨幅3.5%,较去年同期上涨0.169元/斤,涨幅13.5%;平均出库价格为1.441元/斤,较上周上涨0.047元/斤,涨幅3.37%,较去年同期上涨0.168元/斤,涨幅13.2%。

从本周报价看,秦皇岛小麦收购价格最高,为1.487元/斤;辛集收购价格为1.460元/斤;廊坊收购价格为1.444元/斤;保定收购价格为1.427元/斤;邢台收购价格为1.418元/斤;沧州收购价格为1.415元/斤;邯郸收购价格为1.413元/斤;石家庄收购价格为1.411元/斤;唐山收购价格为1.408元/斤;衡水收购价格为1.407元/斤;定州收购价格最低,为1.340元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.457元/斤,较上周上涨0.06元/斤;平均出库价格为1.470元/斤,较上周上涨0.059元/斤。其中河北黄骅国家粮食储备库收购价格最高,为1.625元/斤,河北唐山国家粮食储备库收购价格最低,为1.350元/斤。

二、市场动态报道

1、现货市场:江苏地区:南通如东地区面粉加工企业普麦净粮进厂价1.60元/斤。安徽地区:亳州谯城地区面粉加工企业普麦净粮进厂价1.60元/斤;宿州萧县地区普麦净粮进厂价1.57元/斤。河南地区:新乡地区面粉加工企业普麦净粮进厂价1.62元/斤;开封通许地区面粉加工企业普麦净粮进厂价1.61元/斤。河北地区:邯郸大名地区面粉加工企业一等白麦净粮进厂价1.60元/斤;衡水深州地区面粉加工企业普麦净粮进厂价1.605元/斤。

2、期货市场:周三,芝加哥期货交易所(CBOT)软红冬小麦期货市场收盘互有涨跌,截至收盘,小麦5月期约收高75美分,报收1059美分/蒲式耳;7月期约收高74.25美分,报收1041.25美分/蒲式耳;12月期约收低40.50美分,报收892美分/蒲式耳。3月3日,郑州强麦主力合约2205收盘价1.726元/斤。

三、市场分析

本周全国小麦市场价格出现大范围大幅度上涨,短短一周时间,面粉加工企业的收购价格从1.50元/斤迅速涨至1.60元/斤,部分地区甚至有冲向1.70元/斤的趋势。最低收购价小麦以及中储粮和地方储备粮轮换屡拍屡高,愈演愈烈,整个小麦市场处于疯狂状态,具体分析如下:

一是市场阶段供需性紧张,企业刚性需求推动小麦价格上涨。由于小麦的渠道库存和民间库存都已很少,当前面粉企业只能通过政策性粮源拍卖维持生产加工需要。目前政策粮投放量有限,月投放量在200多万吨左右,地方储备粮小麦的轮换受制于架空期的影响,投放市场量较往年同期有所减少,月投放量在100多万吨左右,相对于面粉加工企业对小麦的年需求量约9000多万吨来说,还存在一半多的缺口,小麦价格必然上涨,尤其是年份较近质量较好的小麦上涨幅度更大。

二是俄乌冲突导致全球粮食价格上涨,但对我国粮食进口安全影响有限。俄乌冲突持续,使本来处于上涨态势的国际小麦期盘价格出现了暴涨,进口小麦的成本也快速上涨。从我国粮食进口结构看,大豆进口占主导地位,玉米及其替代品大麦、高粱进口比重次之,稻谷和小麦进口比重非常小。尤其是近年来为了改变粮食进口来源地过于集中的问题,我国不断拓展粮食进口来源地,并没有对俄乌两国粮食进口形成依赖。但俄乌冲突有可能影响全球化肥供应,引发全球化肥价格波动,抬高粮食生产成本。

三是政策粮拍卖成交价不断创新高,加剧后期小麦市场的风险。3月1日,山东昌乐县竞价销售2020年产小麦1664.46吨,成交价3300元/吨(1.65元/斤)。中储粮北京分公司竞价销售2016-2019年小麦60704吨,全部高溢价成交,多以3200元/吨的价格成交,最高成交价为3285元/吨。3月2日托市小麦投放量仍为52万吨,成交率100%,整体均价3054.26 元/吨,较上周上涨301.16 元/吨。3月4日,中储粮河南分公司竞价销售2017-2018年小麦29929吨,全部成交,成交价格基本上都站到了3400元/吨的高点,驻马店的成交高价已经达到了3420元/吨。中储粮江苏分公司邳州直属库竞价销售2019年小麦2660吨,成交价3415-3445元/吨。政策小麦拍卖价格大幅上涨带动了面粉企业收购价格上涨,部分企业收购价格一天内上涨达0.05元/斤,一些小型面粉企业因无力承担高价小麦,已处于停产状态。当前整个小麦市场表现有些疯狂,都在期待国家政策调控。

总体来看,预计在小麦供需没有改变的情况下,麦价将保持高位偏强态势,后期需重点关注终端需求情况、国储小麦投放及成交情况、国际粮价变化、新粮生产情况,随着地方储备小麦轮换量越来越大,而终端面粉消费处于淡季,小麦市场供需矛盾会得到缓解,预计麦价上涨步伐将会减慢。

玉 米

本周我省玉米市场价格小幅上涨。

一、市场价格监测

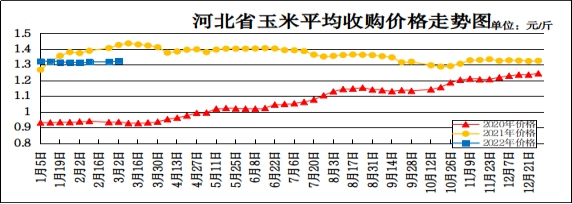

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.325元/斤,较上周上涨0.005元/斤,涨幅0.39%,较去年同期下降0.101元/斤,降幅7.1%;本周我省玉米平均出库价格为1.344元/斤,较上周上涨0.003元/斤,涨幅0.22%,较去年同期下降0.102元/斤,降幅7.05%。

从本周报价看,张家口玉米收购价格最高,收购价格为1.38元/斤,承德、廊坊收购价格为1.34元/斤,沧州、衡水收购价格为1.33元/斤,石家庄、唐山、保定、邯郸、定州收购价格为1.32元/斤,邢台、辛集收购价格为1.31元/斤,秦皇岛收购价格最低,为1.30元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.343元/斤,较上周上涨0.015元/斤;平均出库价格为1.355元/斤,较上周上涨0.014元/斤。其中博野国家粮食储备库入库价格最高,为1.41元/斤,河北良禾粮油购销有限公司入库价格最低,为1.29元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.25-1.265元/斤,长春地区玉米出库价格为1.36-1.37元/斤;山东地区玉米主流收购价为1.40-1.51元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.325-1.335元/斤,平舱价1.395-1.40元/斤。鲅鱼圈港地区水分15%玉米收购价1.325-1.33元/斤,平舱价1.39-1.395元/斤。广东蛇口港地区水分15%玉米主流成交价1.425-1.435元/斤。

3、期货市场:3月3日,芝加哥期货交易所(CBOT)玉米期货市场收盘上涨,成交最活跃的5月期约交易区间在722美分到760美分。大商所主力2205合约结算价1.449元/斤。

三、市场分析

自去年下半年开始,国内玉米市场价格走势基本稳定,东北玉米价格稳中略涨,华北玉米价格震荡回落,区域性特征明显,受目前俄乌局势影响,国际粮价躁动不安,国内玉米市场价格出现连续上涨,但市场并没有出现前期的“抢粮”局面,具体分析如下:

一是前期市场压制太久。自去年7月下旬开始,国内玉米价格出现稳中下降走势,尤其秋粮上市初期受天气影响,玉米价格更是跌入谷底,年后开市一波上涨行情可以认为是触底反弹,目前产区玉米已经开始大量上市,3月份依旧存在回调的风险,但已经没有大跌的根基。

二是基层粮大量上市,稳定是关键。2月22日的“一号文件”还是以国内粮食安全为基本出发点,政策提前出手,活跃的玉米市场很难上演之前的“疯狂”,基层原粮大量上市,预计3月的玉米价格应该是以稳为主。另外自3月份开始,政策粮源的大规模投放,包括定向水稻、政策小麦、甚至是中储粮的玉米拍卖,特别是定向水稻如果落地,下游饲料企业对玉米的需求将被大幅削弱。

三是国内消费需求走弱。现阶段市场更多关注供应方面,而对远期价格走势影响更大的是需求因素。国家粮油信息中心2月份预计,2021/22年度玉米饲料消费18600万吨,同比增加800万吨,增幅4.5%; 2021/22年度玉米工业消费7700万吨,同比下降100万吨,目前玉米深加工产能过剩,预计高价玉米仍将抑制消费。

四是复杂多变的国际形势。当前国际形势复杂多变,叠加不确定的疫情影响,国际粮油市场存在众多不稳定因素,国内市场在保安全的前提下政策拍卖和进口在很大程度上决定了市场走势。

总体来看,随着气温转暖,无论对于贸易商还是农户,潮粮的保存难度都被拉高了不止一个等级,“入市”是首选同样也是历年习惯动作,预计玉米市场价格将保持平稳,但不排除短期内会有波动。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.79元/斤,较上周上涨0.01元/斤,涨幅0.56%,较去年同期上涨0.05元/斤,涨幅2.87%;平均零售价为1.88元/斤,较上周下降0.02元/斤,降幅1.05%,较去年同期上涨0.06元/斤,涨幅3.3%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.50元/斤,较上周下降0.02元/斤;重点批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.85元/斤,较上周上涨0.07元/斤。

本周我省面粉价格继续上涨。近期小麦价格上涨过快,面企收购成本大幅抬升,部分粮源不足而又需要满足日常生产的面企都是随采随用,亏损严重。由于面粉上涨幅度不及小麦,企业无利润,限制接单,3月3日,唐山丰南地区60粉1.90元/斤;石家庄辛集地区60粉1.84元/斤。麸皮方面:由于原粮成本大幅上涨,工厂加工利润不足,企业降低开机减少亏损,市场麸皮供应紧张,短短不到半个月时间混麸由前期低点1.10元/斤已涨至1.20元/斤,涨幅达到0.10元/斤。3月3日,唐山丰南地区麸皮1.23元/斤;邢台任县地区麸皮1.19元/斤。

预计短期内我省面粉市场价格仍将以平稳运行为主。

二、大米

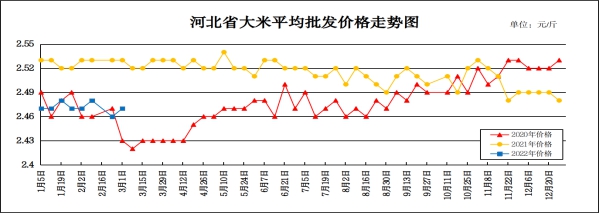

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周上涨0.01元/斤,涨幅0.41%,较去年同期下降0.06元/斤,降幅2.37%;平均零售价为2.59元/斤,较上周持平,较去年同期下降0.07元/斤,降幅2.63%。

从本周报价看,我省承德、张家口批发均价偏高,批发价格在2.65-2.69元/斤,其他地区批发价在2.20-2.59元/斤之间。大中型超市金龙鱼大米平均零售价为3.66元/斤,较上周上涨0.05元/斤;重点批发市场大米平均批发价格为2.42元/斤,较上周上涨0.03元/斤。

近期俄乌局势愈演愈烈,推动国际大宗商品市场剧烈波动,国内小麦、玉米等价格也一度出现上涨,具体分析如下:

一是国内外稻米市场反应平静。虽然当前国内大米需求尚未恢复,但受今年国内稻谷最低收购价全面小幅上调、政策性稻谷拍卖尚未展开、企业库存稻谷同比减少等因素影响,当前国内稻米市场总体保持平稳走势。由于国际大米价格继续维持低位,国内外大米价差仍较大,短期大米进口仍将保持较高水平,对国内稻米市场的影响也将继续。

二是俄乌战事直接影响不大。俄乌两国是全球小麦、玉米、大麦等农作物品种的重要生产国,更是主要出口国,由于俄乌两国在粮食贸易中的重要地位,两国战端开启后,全球忧虑粮食供应中断,生产受到影响,导致粮价剧烈波动。但是俄乌两国基本不生产稻米,也不是大米消费国,而且两国所处的位置对全球大米贸易的供应链也不会带来威胁,对国内稻米市场影响不大。

三是稻米后市需求看好。目前国内多地小麦收购价已破1.50元/斤,与稻谷的价差持续拉大,可能会导致主食需求出现微弱改变,大米口粮需求可能会有微幅增加。而玉米与稻谷价差拉大,将增加稻米的饲用替代需求和食品、工业用替代需求,进而将加快国内外的稻谷去库存化,利于后期稻米市场供求关系改善。

预计短期内我省大米市场价格仍以平稳运行为主。

三、豆油(小包装)

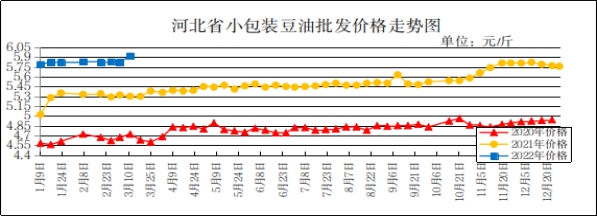

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为5.92元/斤,较上周上涨0.10元/斤,涨幅1.72%,较去年同期上涨0.62元/斤,涨幅11.70%;平均零售价格为6.41元/斤,较上周上涨0.09元/斤,涨幅1.42%,较去年同期上涨0.65元/斤,涨幅11.28%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.35元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.73元/斤,较上周上涨0.04元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货市场收盘大幅下跌,截至收盘,大豆期货下跌24.25美分到30.50美分不等,其中5月期约收低27美分,报收16.63美元/蒲式耳;7月期约收低28.75美分,报收16.34美元/蒲式耳;11月期约收低24.50美分,报收14.53美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,受政策性大豆拍卖压力影响,近期黑龙江省粮库和企业上货量逐渐增加,多地大豆价格出现小幅回落。中储粮3月1日进行的23965吨国产大豆拍卖,成交率46%,好于预期。当前国储收购与抛售同步进行,国储仍是国产大豆市场的重要调控主体。针对国内近期粮油市场运行状况,国家相关部门预计将加大政策性粮油拍卖力度,以满足市场供应。国产大豆主要用于满足国内食用消费需求,供需相对独立,政策干预效果通常较明显。

二是进口大豆方面,目前巴西大豆收获接近过半。通常每年2月份之后是巴西大豆上市高峰期,但是今年巴西大豆装运迟缓,报价高企。相比之下,美国大豆更便宜,加工进口美国大豆的利润也更诱人,估计达到每吨500元左右,这促使中国买家转购美国大豆。今年南美大豆产量预期不断缩减,导致南美农户不愿意销售大豆,而是等待价格进一步上涨。巴西马托格罗索的天气多雨,导致港口货轮等候装船的时间延长,多雨天气还导致干燥大豆的时间变长。

三是豆粕方面,国内油厂大豆压榨量回落,饲料养殖企业提货速度放缓,豆粕库存下降。南美因干旱减产基本确定,大豆供应减少,美豆出口需求好转,新年度美国大豆播种面积不及预期,均利多美豆价格,预计短期美豆价格仍将保持坚挺走势,成本端对国内豆粕价格形成支撑。近期国内大豆到港量偏低,大豆库存持续下滑,油厂因缺豆停机现象增加,大豆压榨量位于偏低水平,豆粕库存低位运行,供应偏紧,支撑豆粕现货及基差报价。但生猪价格疲软,存栏下滑,豆粕需求不振。

总体来看,预计短期内国内豆油价格将有所上涨。

花生油(小包装)

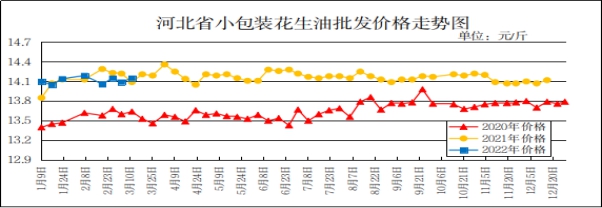

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.15元/斤,较上周上涨0.06元/斤,涨幅0.43%,较去年同期上涨0.06元/斤,涨幅0.43%;平均零售价格为15.13元/斤,较上周上涨0.09元/斤,涨幅0.6%,较去年同期上涨0.33元/斤,涨幅2.23%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.20元/斤,较上周下跌0.19元/斤。批发市场花生油(小包装5L/桶)平均批发价格为14.42元/斤,较上周上涨0.17元/斤。

分析后期影响花生油市场的主要因素:

一是近期花生主产区整体交易量增多,客商拿货量增加,油厂开始介入拿货,价格稳中偏强运行。农户卖货积极性有所好转,但依然存在惜售的心里。二是河北滦县花生产区市场交易情况好转,客商拿货量增多,油厂拿货积极性提高,价格小幅上涨。农户卖货积极性有所上升。目前小日本通货米在3.75元/斤左右,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计后期花生油价格行情将维持稳定。