预计4月份小麦价格将呈稳中窄幅波动

一、市场走势

3月份,我省中等小麦月度平均收购价格为1.513元/斤,较上月上涨0.146元/斤,涨幅10.68%,较去年同期上涨0.259元/斤,涨幅20.65%;月度平均出库价格为1.537元/斤,较上月上涨0.149元/斤,涨幅10.74%,较去年同期上涨0.262元/斤,涨幅20.55%。

分市来看,廊坊小麦月度平均收购价格最高,收购价格为1.56元/斤;秦皇岛收购价格为1.53元/斤;辛集、定州、保定、石家庄收购价为1.52元/斤;邢台收购价格为1.51元/斤;沧州收购价格为1.50元/斤;邯郸、衡水收购价格为1.49元/斤;唐山收购价格最低,收购价格为1.48元/斤。

二、市场分析

3月初受市场阶段性供应紧张,加工企业刚性需求采购以及政策粮拍卖推动,我省小麦价格快速上涨,一周的时间,多地小麦价格从1.50元/斤以下,快速上涨至1.60元/斤以上。后期随着成交的政策粮持续出库到货,加工企业库存得到补充,部分高价区开始出现回落调整,至月底,加工企业的小麦收购报价在1.60元/斤左右,麦价趋稳势头明显,具体分析如下;

一是市场阶段性供应偏紧,政策粮拍卖成交量价齐升推动麦价上涨。节后企业大量开工,前期库存基本见底,企业参拍热情较高,月初的政策粮拍卖成交率基本达到100%,成交均价不断创历史新高,最高曾达到3420元/吨,与面粉企业小麦收购价格严重倒挂。加工企业压力倍增,只能跟涨来吸引粮源保证生产需求,日上涨幅度曾达到0.05-0.10元/斤。

二是国际粮食形势严峻,全球麦价不断走高。俄乌冲突持续,为避免粮食危机,多国政府采取措施,暂停小麦出口,优先保障国内农产品供应。海关总署发布数据显示,国内1月份进口小麦151万吨,同比略增0.6%,2月份进口小麦68万吨,同比减少30.4%。虽然我国的小麦能够保证每年的自给自足,但是近两年进口小麦的数量也在增加,一定程度上会影响到国内小麦市场价格的走势。

三是用粮主体提价采购意愿有所下降。从3月9日开始,政策粮拍卖出现降温,托市小麦由于其性价比高,底价偏低,成交率虽处于高位,但成交均价连续四周下滑,陈麦价格走弱趋势明显。中储粮和地方储备拍卖高价流拍明显,底价成交稳定,反映出当前面粉企业库存水平较前期有所改善,对高价小麦承受能力有限。

三、后期走势分析

一是终端市场面粉需求下滑。前期受麦价上涨影响,面粉等相关产品价格涨速较快。近日疫情防控形势升级,居民外出消费减少,餐饮行业集中采购面粉需求下降,部分经销商主要以消化库存为主,加工企业订单减少,叠加前期面粉价格上调幅度较大,透支涨价预期,企业利润空间缩窄,提价收购小麦意愿较弱。

二是短期小麦价格大概率保持趋稳走势。从供应看,托市粮持续稳定投放,中央及地方各级储备小麦密集轮出,持粮贸易主体腾 仓售粮积极。从需求看,拍卖粮持续出库到货,加工企业库存水平得到保障。玉米价格平稳运行,稳定了饲用企业采购小麦的心态。从政策看,国家发改委要求做好粮食保供稳价工作,保障粮食安全,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格等违法违规行为,特别是对资本恶意炒作将予以坚决打击。

三是苗情转化升级好于预期。我省冬小麦返青晚于去年,接近常年。返青以来,大部分地区气温较常年偏高、降水较常年偏多,光温水条件适宜冬小麦恢复生长。冬小麦返青以后尤其拔节以后,抗寒能力下降,气温的波动,可能会给冬小麦带来冻害的风险,5月下旬是我省冬小麦干热风高发期,干热风可能对冬小麦灌浆和产量形成造成不利影响,需重点关注。

总体来看,面粉消费需求步入传统淡季,加之小麦饲用替代需求明显下降将制约用粮企业采购积极性,预计在新麦上市前,麦价走势整体仍以稳中震荡为主,大幅上涨或下跌的概率很小,后面需重点关注政策面导向的调控、终端产品的需求以及新季小麦生长情况。

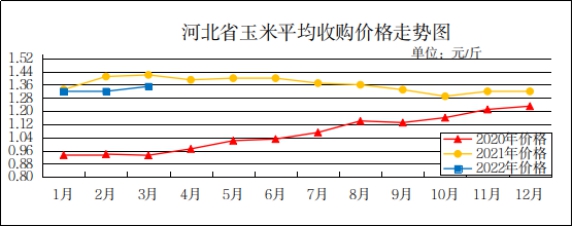

收购高峰叠加国际形势影响 3月份我省玉米价格上涨

预计4月份玉米价格将保持高位震荡整理

一、市场走势

3月份我省玉米月度平均收购价格为1.35元/斤,较上月上涨0.03元/斤,涨幅2.27%,较去年同期下降0.07元/斤,降幅4.93%。其中张家口、承德平均收购价最高,为1.36元/斤,秦皇岛平均收购价最低,为1.33元/斤。月度平均出库价格为1.37元/斤,较上月上涨0.03元/斤,涨幅2.24%,较去年同期下降0.08元/斤,降幅5.52%。

3月份我省玉米市场价格稳中上涨。月初平均收购价格为1.32元/斤,随后逐步上涨,截止月底上涨至1.36元/斤。

二、市场分析

我省玉米市场主要以自给自足为主,少量销往山东地区,3月份受国内、国际等多重因素影响,玉米市场价格迅速拉升,但相较于去年同期仍有下降。目前我省处于传统玉米收购期,年前质量较差的玉米已经消耗完毕,年初开秤价格上涨明显,基层农户惜售情绪浓厚,上量速度较往年有所下降,余粮多以质量上乘玉米为主。具体分析如下:

一是行情紧跟小麦市场。受国际形势影响,全球小麦价格不断走高。国内小麦看涨预期较强,月初小麦拍出1.60元/斤高价之后,玉米市场紧跟脚步上调收购价格,截至月底,省内玉米市场价格较月初上涨0.04元/斤。

二是成本逐步提升。月初,省内疫情多点复发,多地物流受阻、企业停产,基层玉米价格多在1.30元/斤以上,在高成本的支撑下,预计在市场供应正常后,市场价格回调的几率不大,大概率维持高位整理。

三是我省玉米消耗主要以深加工为主。自2020年开始,深加工行业利润微薄,下游产品上涨速度跟不上原粮上涨脚步。从3月中下旬开始,玉米酒精、淀粉价格上涨迅速,尤其酒精市场价格涨幅巨大,加工利润可观,另一方面省内玉米缺口逐年缩小,年产量基本满足内需,省内玉米价格除了自主定价之外仍重点参考山东地区价格。

三、后期走势分析

近期国内疫情反复,尤其是吉林和山东的疫情,将会对玉米产区供给上量带来冲击,具体分析如下:

一是市场两头受限。一方面受疫情影响,在供给端东北产区玉米外运更加困难;另一方面在需求端,以深加工为代表的山东地区疫情复发给玉米市场带来的冲击不容忽视。

二是养殖需求持续低迷。猪价持续阴跌,养殖利润持续亏损,养殖规模很难快速去产能,饲料企业的原料采购也更多为维持低库存运转的消极状态。

三是定向拍卖流入市场需要时间。饲用稻谷定向拍卖,对玉米市场供给端形成有效替代的时间将会在4月份中下旬以后,从拍卖到掺混、发运的周期较长,因此流向市场也需要一定时间。

总体来看,3月份玉米市场基层收购已过大半,供给端疫情防控对货物汽运影响较大,玉米运输受到影响,需求端继续处于需求平淡、替代品充斥的阶段,养猪持续亏损导致饲料企业寻求更为廉价的替代品,预计短期内玉米市场价格将高位震荡整理。

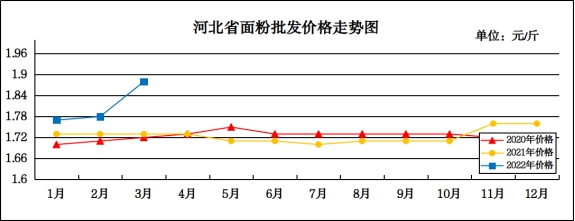

3月份我省面粉市场价格略有上涨

预计4月份面粉价格将以平稳运行为主

一、市场走势

3月份,我省集贸市场面粉(25公斤/袋富强粉)平均批发价为1.88元/斤,较上月上涨0.10元/斤,涨幅5.62%,较去年同期上涨0.15元/斤,涨幅8.67%;平均零售价为1.98元/斤,较上月上涨0.10元斤,涨幅5.32%,较去年同期上涨0.16元/斤,涨幅8.79%。

二、市场分析

受疫情多地散发影响,面粉集团性消费下滑,加之消费者对面粉提价接受度不高,销售压力增大削弱粉企对面粉价格的支撑心理,预计短期面粉价格回调风险较大。

麸皮方面:面粉需求下降制约加工企业开机率,麸皮产出数量有限,叠加养殖市场逐步恢复,饲料企业新增采购需求增加,预计麸皮价格仍有小幅上涨空间。

3月31日,石家庄辛集地区60粉1.80元/斤,麸皮1.20元/斤;唐山丰南地区60粉1.82元/斤,麸皮1.21元/斤;邢台任县地区60粉1.79元/斤,麸皮1.19元/斤。

预计短期内面粉行情将以平稳运行为主。

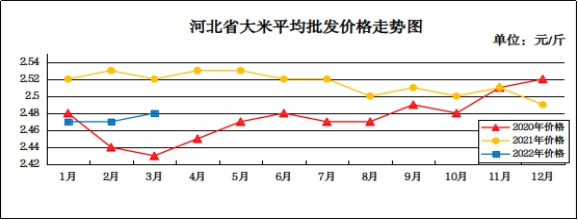

3月份我省大米市场价格略有上涨

预计4月份大米价格将以平稳运行为主

一、市场走势

3月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上月上涨0.01元/斤,涨幅0.40%,较去年同期下降0.04元/斤,降幅1.59%;平均零售价为2.60元/斤,与上月持平,较去年同期下降0.05元/斤,降幅1.89%。

3月份我省大米市场价格整体平稳,其中定州批发均价最低,为2.20元/斤,承德批发均价最高,为2.70元/斤。

二、市场分析

国内稻谷库存处于历史高位,大米市场价格弱势运行,疫情不断反复,各地管控升级,市场购销冷清,具体分析如下:

一是储备充足,价格以稳为主。受俄乌战争影响,国内外粮食价格均出现大幅上涨,但稻米市场价格走势十分平稳,主要是国家稻谷储备充足。国内最低收购价稻谷已进入常态化拍卖,市场主体参与热情下降,成交低迷。

二是米企开工率低,副产品价格坚挺。市场行情疲弱导致米企开工率维持低位,副产品产出有限,受需求旺盛提振,稻谷副产品走货较好,价格坚挺。虽然大米消费处于长期不温不火状态致使米企利润微薄,但副产品价格上涨让困难的企业看到些许希望。

三是多地疫情散发,管控升级。国内疫情多地散发,各地防控措施升级,企业复工复产受阻,叠加油价大幅上涨影响,让本就不畅的物流成本再次提升。托市结束后国储拍卖常态化,虽有托市价格保底,但稻米市场走势仍较为艰难。

三、后期走势分析

一是粳米低位震荡,糯米需求寡淡。东北产区粳米价格与南方基本无价差,叠加居高不下的运输成本,市场竞争优势继续下降,南北价差的继续缩小,使东北大米外发更加困难,终端经销就近选择成主流。3月中旬开始糯米市场上涨迅速,但市场本身接受度不高。4月开始越南进口糯米将陆续到港,且质量上乘,后期市场价格上涨动力明显不足。

二是价格优势显现,后期补涨预期加强。稻米市场受供应宽松、大米需求恢复缓慢等因素制约,短期价格上涨困难,但稻米市场的比价优势正不断显现,当下小麦、玉米及食用油等粮油品种轮番上涨,稻米市场逐渐成为粮食市场的价格洼地,在其他粮食品种普涨的大背景下,各方成本都在上涨,稻米市场后期补涨预期加强。

三是进口米量居高不下。据海关数据显示,1月至2月累计进口大米113万吨,同比增加24.7%,其中,进口碎米49万吨,进口精米63.4万吨,大部分碎米用于饲料加工,而精米量多、价低也占据着市场的一部分份额,市场供大于求的格局短期内无法打破。

总体来看,受大环境影响,米价仍将持续低迷,当前重点关注疫情防控进展情况,疫情得到控制后,学校复课、工厂复工都将有助于大米消费。

3月份我省豆油市场价格上涨

预计4月份豆油价格将震荡整理

一、豆油市场走势

3月份,我省集贸市场豆油(小包装5L/桶)平均批发价格为6.04元/斤,较上月上涨0.21元/斤,涨幅3.60%,较去年同期上涨0.72元/斤,涨幅13.50%;平均零售价格为6.64元/斤,较上月上涨0.31元/斤,涨幅4.9%,较去年同期上涨0.89元/斤,涨幅15.48%。

二、市场分析

3月份我省豆油价格上涨,分析后期影响豆油价格的主要因素有:

一是国内大豆方面,由于大豆进口量明显减少,部分压榨工厂停工。中储粮近期大量拍卖大豆,但整体成交量不高,进一步显示了当前大豆市场的需求不足。由于大豆种植成本的快速上涨,大豆的利润迅速下降,导致当前国产大豆的价格处于高位。大豆春播即将在4月份开始,农民对国产大豆的惜售,使得国产大豆的价格在短期内仍维持高位。

二是进口大豆方面,作为全球重要的大豆生产和出口地区,南美巴西和阿根廷以及巴拉圭等国受到拉尼娜现象影响,出现严重干旱,大豆减产严重。加上当前俄乌冲突引发的国际原油价格上涨,直接带动了全球大豆价格上涨。受此影响,进口大豆的价格快速上涨。

三是豆粕方面, 二季度是国内进口大豆到港高峰,但因为国内主要港口受疫情影响,3月进口大豆到港延迟,有超过100万吨的进口大豆推迟至4月卸港,4月进口大豆到港预估量或超过900万吨。若4月国内进口大豆供应量超过1000万吨,5月到港预估量在800万吨以上,国内大豆库存将快速累积。随着大豆供应增加,油厂开机率也将逐渐恢复,二季度国内豆粕现货供应宽松。

四是宏观方面,俄乌谈判有望取得进展,原油价格回落对油脂施压,市场情绪面临反复。国内2、3月份大豆到港偏低,部分油厂因缺豆而停机,同时豆粕消费相对偏弱,豆油供应受限,库存预期维持低位,豆油库存小幅下降。随着4月份大豆到港量回升以及国内大豆和豆油拍卖开启,预期油厂开机率逐步上升。

总体来看,预计短期内豆油价格或有回落的风险。