小 麦

本周我省小麦平均收购价格略有下降。

一、市场价格监测

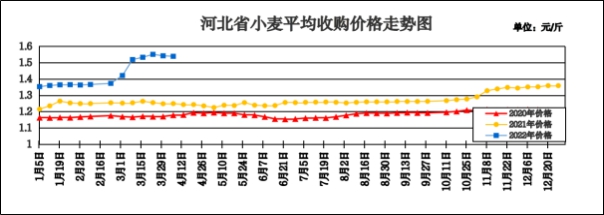

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.539元/斤,较上周下降0.003元/斤,降幅0.2%,较去年同期上涨0.29元/斤,涨幅23.22%;平均出库价格为1.567元/斤,较上周下降0.001元/斤,降幅0.06%,较去年同期上涨0.298元/斤,涨幅23.48%。

分市看,保定小麦收购价格最高,为1.57元/斤;石家庄收购价格为 1.56元/斤;定州、沧州收购价格为1.55元/斤;辛集、邢台收购价格为1.54元/斤;唐山、邯郸、衡水收购价格为1.53元/斤;秦皇岛收购价格为1.52元/斤;廊坊收购价格最低,为1.51元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.557元/斤,较上周下降0.004元/斤;平均出库价格为1.573元/斤,较上周下降0.006元/斤。其中永清县冀宏粮油购销有限公司收购价格最高,为1.65元/斤,唐山市丰润区金谷省级粮食储备有限公司收购价格最低,为1.46元/斤。

二、市场动态报道

1、现货市场:4月6日,河北地区:邢台地区面粉加工企业普麦净粮进厂价1.61-1.615元/斤;邯郸地区面粉加工企业普麦净粮进厂价1.58元/斤。安徽地区:阜阳颍东地区面粉加工企业普麦净粮进厂价1.62元/斤。河南地区:周口地区面粉加工企业普麦净粮进厂价1.585元/斤;新乡地区面粉加工企业普麦净粮进厂价1.54元/斤。山东地区:临沂河东地区面粉加工企业普麦净粮进厂价1.61元/斤;淄博恒台地区面粉加工企业普麦净粮进厂价1.59元/斤。

2、期货市场:4月6日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘互有涨跌,截至收盘,小麦期货下跌7美分到上涨11.75美分不等,其中5月期约收低7美分,报收1038.25美分/蒲式耳;7月期约收低4.75美分,报收1040.75美分/蒲式耳;12月期约收高4.75美分,报收1032美分/蒲式耳。郑麦2205合约4月6日收盘价1.711元/斤。

三、市场分析

进入4月份,受终端市场需求疲软影响,小麦价格下调区域进一步扩大,部分地区面粉加工企业小麦进厂价已跌破1.60元/斤。具体分析如下:

一是小麦市场购销逐步趋于理性。4月6日,最低收购价小麦和国家临储小麦共计投放55.32万吨,成交52.76万吨,成交率95.38%。成交均价2709元/吨,周比下降148元/吨,连续5周下降。本周中储粮拍卖成交率在20%-80%之间,多为底价成交,高价流拍愈加明显。主要原因是当前用粮企业库存基本充足,高价收购意愿不强。

二是面粉需求低迷制约企业采购力度。全国疫情防控形势趋紧,面粉集团性消费减少,加之天气转暖,面粉保管难度加大,经销商采购备货谨慎,企业走货速度不快,库存压力凸显。叠加各地区防疫政策不同,区域间流通困难,汽油价格上涨,物流成本大幅增加,挤占企业的利润空间,企业开机率降低,目前中小型企业开机只有27%,同比下降3%。

三是预计短期小麦行情将维持窄幅波动。托市小麦、各级储备正常投放,持粮贸易主体腾仓售粮积极,市场粮源供应基本可以满足制粉企业的加工需求。玉米价格的平稳运行,也将减缓饲料企业采购小麦的力度,加之各地新麦苗情转化好于预期,市场对新小麦生长的担忧有所缓解以及国际外部环境逐步向好,小麦后市不具备继续大幅上涨的基础和动力。

总体来看,近期小麦价格高位回落属于市场阶段性正常整理,终端需求不旺,对高位麦价支撑乏力,预计短期内麦价大概率维持平稳运行态势,后期需重点关注新麦长势以及中储粮的采购情况。

玉 米

本周我省玉米市场价格略有下降。

一、市场价格监测

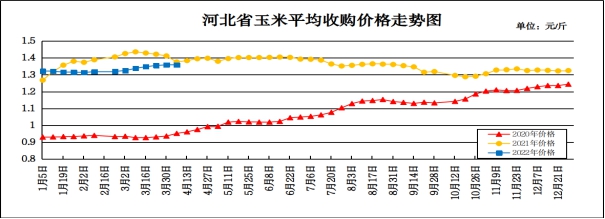

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.358元/斤,较上周下降0.001元/斤,降幅0.07%,较去年同期下降0.018元/斤,降幅1.31%;平均出库价格为1.382元/斤,较上周上涨0.002元/斤,涨幅0.14%,较去年同期下降0.016元/斤,降幅1.14%。

分市看,承德玉米收购价格最高,为1.39元/斤,石家庄、张家口、廊坊、沧州、衡水、邢台、邯郸、辛集收购价格为1.36元/斤,秦皇岛、保定收购价格为1.35元/斤,唐山、定州收购价格为1.34元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.371元/斤,较上周下降0.006元/斤;平均出库价格为1.385元/斤,较上周下降0.004元/斤。其中滦平瑞庆丰国家粮食储备有限公司入库价格最高,为1.44元/斤,河北唐山国家粮食储备库入库价格最低,为1.29元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.285-1.30元/斤,长春地区玉米出库价格为1.36-1.37元/斤,山东地区玉米主流收购价为1.42-1.505元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.375-1.385元/斤,平舱价1.405-1.41元/斤。鲅鱼圈港地区水分15%玉米收购价1.37-1.38元/斤,平舱价1.40-1.405元/斤。广东蛇口港地区水分15%玉米主流成交价1.435-1.45元/斤。

3、期货市场:4月7日,芝加哥期货交易所(CBOT)玉米期货收盘略微上涨,成交最活跃的5月期约交易区间在748.50美分到759.25美分。4月7日大商所主力2209合约结算价1.4655元/斤。

三、市场分析

本周我省玉米市场价格小幅下降,基层余粮继续减少,终端需求受限明显,市场整体购销积极性下降,具体分析如下:

一是售粮进度慢于去年同期。我省作为玉米主产区,玉米一直产需有余,常年产量在1700万吨以上,消费量在1500万吨左右,产消有余200万吨。截至一季度末,我省基层玉米收购总量约960万吨,占比60%左右,相较于去年同期差距很大,从另一个方面反映基层农户惜售情绪很重。

二是期价持续高位运行。受国际局势的影响,外盘美玉米高位震荡,而国内在疫情影响下需求端持续低迷,打压国内玉米期货小幅下跌,但整体仍处于高位。进入4月份,主力2209合约4月1日开盘2923元/吨,截至4月7日收盘仍回到2923元/吨位置,底部2900元/吨位置支撑强劲,期价高位运行。

三是进口成本明显提升。受俄乌冲突持续影响,国际玉米价格大幅上涨,一季度中国进口玉米采购成本较去年同期大幅提升,截至本周三(4月6日),4月船期的美玉米进口3179.91元/吨,较上周五(4月1日)上涨27.37元/吨。受到货滞后性影响,3-4月南方饲料企业迎来进口玉米集中到货,俄乌冲突持续,高成本及物流受阻,部分区域玉米出口陷于停滞,给后期的进口玉米供应带来不确定性。

四是深加工需求较为疲软。从深加工需求来看,由于新冠疫情影响,加工企业到货量普遍偏低,部分深加工企业提价促量,但因下游需求清淡,深加工企业开机率明显降低。

总体来看,基层购销积极性下降,定向稻谷拍卖替代逐步扩大,预计玉米市场整体将维持高位整理。

成品粮

一、面粉

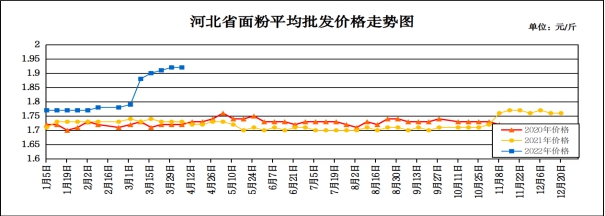

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.92元/斤,较上周持平,较去年同期上涨0.19元/斤,涨幅10.98%;平均零售价为2.02元/斤,较上周持平,较去年同期上涨0.20元/斤,涨幅10.99%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.49元/斤,较上周上涨0.02元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.93元/斤,较上周下降0.01元/斤。

本周我省面粉市场价格平稳运行。疫情防控升级叠加天气转暖,面粉消费步入淡季,走货速度缓慢,经销商采取随销随采策略,使得面粉市场压力倒向生产企业,局部地区根据自身的情况小幅调整。本周麸皮价格继续坚挺。企业开机率较低,麸皮产出有限叠加饲料企业采购需求增加继续利好麸皮行情。4月6日,保定定州地区60粉1.79元/斤,麸皮1.18元/斤;唐山丰南地区60粉1.81元/斤,麸皮1.20元/斤;沧州南皮地区60粉1.78元/斤,麸皮1.15元/斤;石家庄藁城地区60粉1.80元/斤,麸皮1.18元/斤。

预计短期内我省面粉市场价格或呈稳中趋弱运行。

二、大米

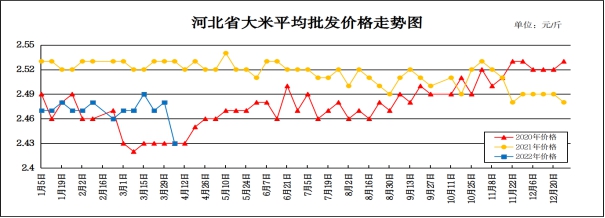

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.43元/斤,较上周下降0.05元/斤,降幅2.00%,较去年同期下降0.10元/斤,降幅3.95%;平均零售价为2.56元/斤,较上周下降0.04元/斤,降幅1.54%,较去年同期下降0.09元/斤,降幅3.41%。

从本周报价看,承德、沧州、衡水批发均价偏高,批发价格在2.60-2.72元/斤,其他地区批发价在2.20-2.54元/斤之间。重点超市金龙鱼大米平均零售价为3.66元/斤,较上周下降0.01元/斤;重点批发市场大米平均批发价格为2.43元/斤,较上周下降0.02元/斤。

本周大米市场价格下降明显,具体分析如下:

一是春耕开始,市场余粮减少。进入4月份,我国北方进入了全面春耕阶段,经过一季度的消耗,市场余粮量逐渐减少。受疫情的影响,局部地区稻谷购销暂停,市场需求减少。

二是轮换完成,销售压力增加。随着各地粮库轮换收购工作的完成,中晚籼稻收购价格已趋于稳定,虽然下行空间有限,但伴随着中储粮各分公司、国家临储以及地方拍卖、夏粮收购腾仓回笼资金等影响,稻价仍存销售压力。

三是定向稻谷拍卖,替代增加。定向稻谷还在持续投放中,随着饲料原料价格的走低,稻谷替代优势也在下降。进入二季度,国内气温回升,疫情防控升级,刚需难有大幅提升,市场稻价难有反弹之力。

总体来看,随着市场整体进入整理阶段,稻米市场继续弱势运行的概率较大。

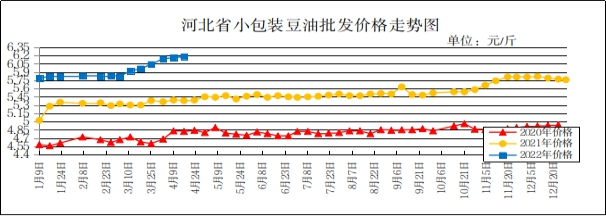

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.18元/斤,较上周上涨0.02元/斤,涨幅0.32%,较去年同期上涨0.80元/斤,涨幅14.87%;平均零售价格为6.71元/斤,较上周上涨0.04元/斤,涨幅0.60%,较去年同期上涨0.88元/斤,涨幅15.09%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.43元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.92元/斤,较上周上涨0.07元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货收盘上涨,截至收盘,大豆期货上涨9.75美分到26美分不等,其中5月期约收高26美分,报收16.46美元/蒲式耳;7月期约收高23.50美分,报收16.27美元/蒲式耳;11月期约收高22.25美分,报收14.66美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国内大豆方面,从供需情况来看,受疫情影响,物流受阻,工地、餐饮暂处于休业状态,下游需求较为清淡,基层余粮略多于去年同期,就供需端而言并不支持大豆价格上涨。中储粮在东北产区收购对行情有一定支撑,但外部环境及需求端均难对国产大豆价格形成支撑,预计短期国产大豆价格仍或以震荡调整为主。

二是进口大豆方面,目前美豆和美玉米比价仅为2.16左右,处于偏低位置,而且美国拥有强大的化肥工业,化肥可获得性不受地缘政治冲突影响,玉米种植利润不一定低于大豆,农户改种玉米可能性仍较大。巴西可供出口大豆较少,而美豆还没上市,市场出现青黄不接的情况,加上进口大豆采购节奏放缓,供应将再度出现缩紧。同时随着疫情影响的减弱,后期需求有望好转。

三是豆粕方面,虽然国内养殖企业几乎全线亏损,中下游企业采购情绪平淡,但是国内豆粕油厂库存处于极低水平,而这种供应紧张局面反过来刺激油厂和豆粕贸易商进一步坚挺基差,豆粕基差持续上涨。随着大豆供应增加,油厂开机率也将逐渐恢复,后期国内豆粕现货供应将逐渐转为宽松。

总体来看,预计短期内国内豆油价格将以震荡运行为主。

花生油(小包装)

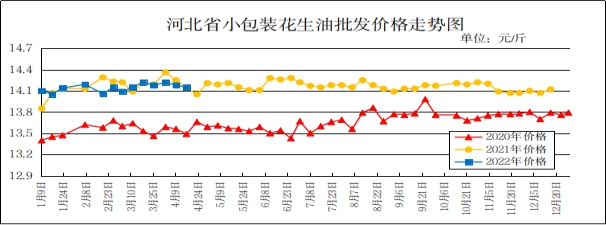

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.15元/斤,较上周下降0.03元/斤,降幅0.21%,较去年同期上涨0.01元/斤,涨幅0.07%;平均零售价格为15.14元/斤,较上周上涨0.03元/斤,涨幅0.20%,较去年同期上涨0.29元/斤,涨幅1.95%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.35元/斤,与上周持平。批发市场花生油(小包装5L/桶)平均批发价格为14.34元/斤,较上周下跌0.92元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体交易清淡,商贩以及下游客商采购积极性较低,拿货量不大,农户上货量偏少,买卖略显僵持,价格暂时稳定。二是河北滦县花生产区疫情管控升级,发货受到限制,农户上货量不多,成交价格暂时稳定。目前小日本通货米在3.95元/斤左右,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计近期花生油价格行情将维持稳定。