小 麦

本周我省小麦平均收购价格上涨。

一、市场价格监测

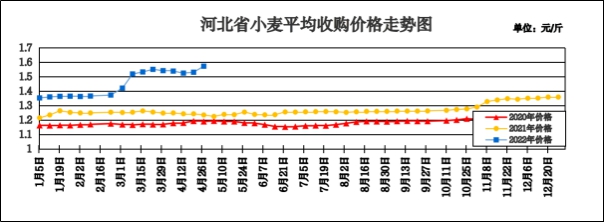

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.573元/斤,较上周上涨0.042元/斤,涨幅2.74%,较去年同期上涨0.337元/斤,涨幅27.27%;平均出库价格为1.598元/斤,较上周上涨0.042元/斤,涨幅2.70%,较去年同期上涨0.346元/斤,涨幅27.64%。

分市看,辛集小麦收购价格最高,为1.62元/斤;定州收购价格为 1.60元/斤;沧州、保定收购价格为1.59元/斤;石家庄、廊坊收购价格为1.58元/斤;秦皇岛收购价格为1.57元/斤;邢台收购价格为1.56元/斤;衡水收购价格为1.55元/斤;邯郸收购价格为1.53元/斤;唐山收购价格最低,为1.52元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.578元/斤,较上周上涨0.018元/斤;平均出库价格为1.593元/斤,较上周上涨0.018元/斤。其中河北宁晋国家粮食储备有限公司收购价格最高,为1.68元/斤,唐山市丰润区金谷省级粮食储备有限公司收购价格最低,为1.48元/斤。

二、市场动态报道

1、现货市场:4月27日,河北地区:衡水深州地区面粉加工企业普麦净粮进厂价1.65元/斤;衡水冀州地区小麦进厂价1.65元/斤;邢台隆尧地区面粉加工企业普麦净粮进厂价1.70元/斤。江苏地区:宿迁沭阳地区面粉加工企业普麦净粮进厂价1.65元/斤。安徽地区:淮北濉溪地区面粉加工企业普麦净粮进厂价1.67元/斤。河南地区:周口郸城地区面粉加工企业普麦净粮进厂价1.62元/斤;新乡封丘地区面粉加工企业普麦净粮进厂价1.64元/斤。山东地区:青岛地区面粉加工企业普麦净粮进厂价1.62元/斤;临沂沂水地区面粉加工企业小麦进厂价1.625元/斤。

2、期货市场:4月27日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,截至收盘,小麦期货下跌0.75美分到3.75美分不等,其中7月期约收低3.75美分,报收1091.25美分/蒲式耳;9月期约收低2.75美分,报收1089.75美分/蒲式耳;12月期约收低0.75美分,报收1086.25美分/蒲式耳。郑麦2205合约4月27日收盘价1.602元/斤。

三、市场分析

近期小麦市场情绪化波动加剧,涨涨跌跌,持续不断,还有半个多月的时间,湖北产区2022年新麦即将上市,然后由南至北新季小麦将陆续收割上市,预计在小麦新陈更替的时间节点,陈麦价格将逐渐下修,为新麦收购价格做铺垫。具体分析如下:

一是小麦市场供应量持续扩大。随着新麦上市临近,政策性储备小麦轮换也将进入收官阶段,必将加大投放力度。面临新作小麦的不确定预期以及麦价的再次震荡下行,贸易商加速出货心态高度统一。近期,疫情防控形势转好,物流运输情况改善,部分之前已成交却无法出库的政策性小麦也会得以释放进入流通市场,小麦流通供应量有效增加。

二是接新前麦价下行趋势不会变。本周麦价依然延续上周涨跌互现的行情,低价区面粉加工企业不断上调补涨,而高价区面粉加工企业则在持续下调收购价,调整幅度均不大,预计未来麦价仍是涨涨跌跌持续不断的行情,直至新季小麦登场。由于小麦市场供需紧平衡状态没有改变,短期内麦价震荡下跌速度亦不会太快,但市场价格震荡下行趋势已十分明朗。

三是要密切关注气象条件对新麦产情的影响。据河北省气象部门预报,未来一段时间,大风天气较多,气温不高于30℃,且最近我省中南部局部有降雨天气,气象条件总体有利于条锈病的扩散蔓延。建议密切关注天气变化,做好病害防控,确保小麦条锈病不发生大面积流行扩散,后期天气变化也是影响小麦价格走势发展的重要因素。

总体来看,距离接新越来越近,麦价重心大概率震荡下移,由于价格底部支撑较强,麦价下调过程可能会相对缓慢。

玉 米

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

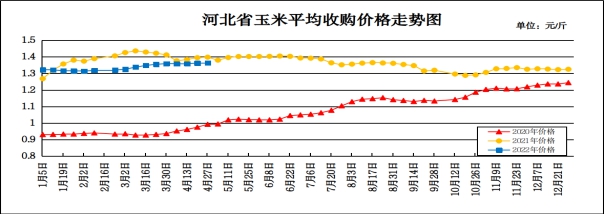

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.364元/斤,较上周上涨0.002元/斤,涨幅0.15%,较去年同期下降0.033元/斤,降幅2.36%;平均出库价格为1.387元/斤,较上周上涨0.005元/斤,涨幅0.36%,较去年同期下降0.032元/斤,降幅2.26%。

分市看,承德、廊坊玉米收购价格最高,为1.39元/斤,张家口收购价格为1.38元/斤,秦皇岛、沧州收购价格为1.37元/斤,石家庄、保定、衡水、邢台收购价格为1.36元/斤,唐山、邯郸、定州收购价格为1.35元/斤,辛集收购价格最低,为1.34元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.377元/斤,较上周上涨0.004元/斤;平均出库价格为1.391元/斤,较上周上涨0.003元/斤。其中滦平瑞庆丰国家粮食储备有限公司入库价格最高,为1.44元/斤,吴桥县安陵粮库入库价格最低,为1.27元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.305-1.32元/斤,长春地区玉米出库价格为1.335-1.345元/斤;山东地区玉米主流收购价为1.41-1.50元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.34-1.415元/斤,平舱价1.435-1.44元/斤。鲅鱼圈港地区水分15%玉米收购价1.335-1.42元/斤,平舱价1.43-1.435元/斤。广东蛇口港地区水分15%玉米主流成交价1.47-1.48元/斤。

3、期货市场:4月28日,芝加哥期货交易所(CBOT)玉米期货创下十年来的新高,成交最活跃的7月期约交易区间在808.50美分到819.75美分。4月28日大商所主力2209合约收盘价1.515元/斤。

三、市场分析

四月即将结束,国内疫情形势依然严峻,山东、华北地区玉米市场价格涨跌不一,东北玉米总体相对坚挺,具体分析如下:

一是玉米供应偏紧。去年玉米虽然增产,但是因为秋收时遭遇强降雨天气,使得玉米质量分化较为严重,山东、华北玉米分化较多,质量不一,东北玉米质量较好,价格坚挺。质量分化到市场后期作用更加明显,从目前看,玉米的有效供给略受一些影响。

二是下游需求偏弱。虽然生猪养殖产能仍处于高位,但由于猪价走低、饲料价格走高,养殖户亏损明显;深加工淀粉企业库存相对较高,对玉米的需求变化不大,行业受下游市场低迷的影响,开工率低下,对玉米的需求走弱。

三是玉米成本不断增加。从今年春播备耕相关生产成本情况来看,今年东北三省租地成本继续上涨,化肥价格大幅上涨,种子成本略有上涨,综合成本上涨至少超过两百多,而且疫情影响下,人工成本也将会有所增加。其中吉林省样本农户玉米地租成本平均上涨约24.7%,化肥成本上涨约34.2%,种子成本上涨约9.8%。黑龙江省样本农户玉米地租成本平均上涨约23.7%,化肥成本上涨约33.6%,种子成本上涨约16.1%。

四是玉米底价夯实。在供应偏紧、需求走弱的大环境下,玉米市场价格受种植成本和进口成本上涨而不断提高,成本支撑力度较大。

总体来看,在供需偏紧、需求偏弱的大环境下,随着玉米成本的不断提高,短期内玉米市场价格将以震荡偏强运行为主。

成品粮

一、面粉

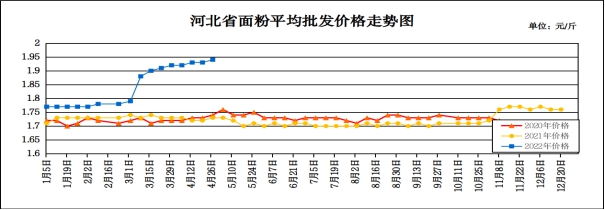

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,较上周上涨0.01元/斤,涨幅0.52%,较去年同期上涨0.21元/斤,涨幅12.14%;平均零售价为2.04元/斤,较上周上涨0.01元/斤,涨幅0.49%,较去年同期上涨0.22元/斤,涨幅12.09%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.61元/斤,较上周上涨0.02元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.97元/斤,较上周上涨0.01元/斤。

天气回暖,面粉储存难度加大,叠加疫情防控形势升级,面粉走货情况一般。虽然在小麦价格拉动下,面粉价格有所上行,但市场需求持续走弱抑制面粉价格上涨幅度。4月27日,沧州肃宁地区60粉1.86元/斤;石家庄无极地区60粉1.82元/斤;唐山滦南地区60粉1.84元/斤。麸皮方面,小麦价格高企,面粉提价困难,企业利润缩窄,挺价麸皮心态较强。4月27日,沧州肃宁地区麸皮1.20元/斤;石家庄无极地区麸皮1.15元/斤;唐山滦南地区麸皮1.20元/斤;石家庄赵县地区麸皮1.16元/斤。

预计短期内我省面粉市场价格将以平稳运行为主。

二、大米

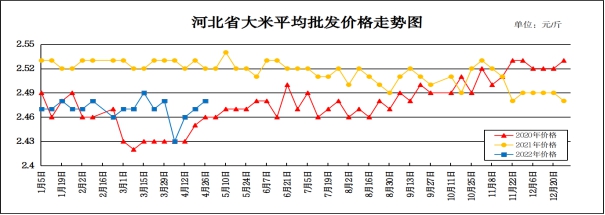

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.48元/斤,较上周上涨0.01元/斤,涨幅0.40%;较去年同期下降0.04元/斤,降幅1.59%;平均零售价为2.61元/斤,较上周上涨0.01元/斤,涨幅0.39%,较去年同期下降0.04元/斤,降幅1.58%。

分市看,承德、张家口、沧州、衡水批发均价偏高,在2.60-2.77元/斤之间,其他地区批发价在2.20-2.54元/斤之间。重点超市金龙鱼大米平均零售价为3.72元/斤,较上周上涨0.01元/斤;重点批发市场大米平均批发价格为2.45元/斤,较上周持平。

谷雨过后,降水增加,水稻育秧略受影响,疫情形势严峻,稻谷外运受阻,区域供需不平衡,受粳稻价格上涨带动,国内稻谷现货价格整体稳中有涨,具体分析如下:

一是粳稻拍卖情况持续好转。本周政策性陈稻拍卖成交量小幅下降,但成交均价上涨明显,部分地区溢价幅度较高,陈稻拍卖成交范围进一步扩大。据国家粮食交易中心统计数据显示,4月19日共投放政策性稻谷181.26万吨,实际成交2.85万吨,成交率1.57%,成交均价2655元/吨。与上周相比,成交量减少0.23万吨,成交均价上涨29元/吨。

二是粳稻带动整体稻谷上行。4月下旬开始,粳稻价格开始出现拉升趋势,随着春耕陆续展开,基层剩余粮源偏少,原粮供应侧重于国储政策性陈稻拍卖和各级地方储备稻谷轮出,市场稻谷整体上行趋势明显。

三是稻谷替代的可能性增加。随着玉米价格不断攀升,稻谷与玉米的比价关系发生变化,稻谷替代玉米做饲料的可能性增加。2021年我国进口碎米总量高达250万吨以上,占到进口总量的51%。今年一季度大米进口总量166万吨,其中碎米进口84.2万吨。进口碎米主要用来替代玉米做饲料,少部分用于食品加工和酒类生产。

总体来看,疫情防控形势依旧严峻,五一假期即将到来,市场供应可能会出现阶段性偏紧,预计大米市场价格或呈偏强运行。

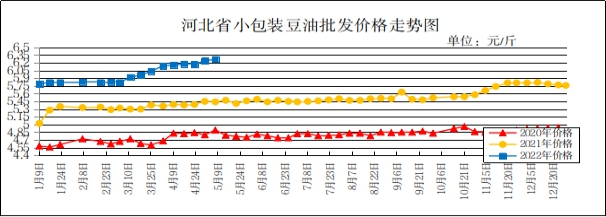

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.27元/斤,较上周上涨0.03元/斤,涨幅0.48%,较去年同期上涨0.79元/斤,涨幅14.42%;平均零售价格为6.76元/斤,较上周上涨0.01元/斤,涨幅0.15%,较去年同期上涨0.80元/斤,涨幅13.42%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.49元/斤,较上周上涨0.04元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.88元/斤,较上周下跌0.08元/斤。

期货市场:周四,芝加哥期货交易所(CBOT)大豆期货下跌,截至收盘,大豆期货下跌3.75美分到20美分不等,其中5月期约收低20美分,报收17.07美元/蒲式耳;7月期约收低8美分,报收16.85美元/蒲式耳;11月期约收低3.75美分,报收15.21美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,近日国内大豆现货市场价格相对稳定,局部地区略有涨跌。中储粮根据区域内收购量及库存情况对收购价进行调整,对市场影响不大,农户手中的余粮不足二成,粮质参差不齐,短期内国产豆现货市场价格坚挺。

二是进口大豆方面,近期美国大豆压榨利润表现良好,并创下历史新高,压榨量也是居高不下,而国内进口大豆由于豆粕现货价格持续走低,导致国内油厂压榨利润并不乐观,国内外大豆压榨利润形成鲜明对比。

三是豆粕方面,受到港大豆数量增加,以及国储进口大豆持续拍卖后油厂开机率提升影响,豆粕产量增加,但需求端提货速度比较平稳,以随买随用及观望心态为主。后续豆粕或呈涨势,一方面豆粕库存没有明显增加,其中主要油厂豆粕库存 35 万吨,较上一周增加 4 万吨;另一方面猪价反弹,饲料成本下降,养猪亏损幅度减少,仔猪补栏积极;此外禽类养殖利润增加,养殖户补栏意愿增加,华南和华东地区水产饲料备货展开,对豆粕需求回暖。

总体来看,预计短期内国内豆油价格易涨难跌。

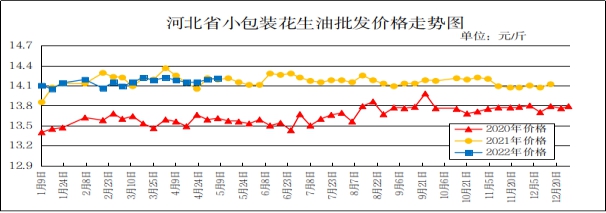

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.21元/斤,较上周上涨0.02元/斤,涨幅0.14%,较去年同期上涨0.08元/斤,涨幅0.57%;平均零售价格为15.13元/斤,较上周上涨0.03元/斤,涨幅0.20%,较去年同期上涨0.23元/斤,涨幅1.54%。

本周我省超市花生油(鲁花,小包装5L/桶)平均零售价格为17.36元/斤,较上周持平。批发市场花生油(小包装5L/桶)平均批发价格为14.55元/斤,较上周下跌0.01元/斤。

分析后期影响花生油市场的主要因素:

一是河南花生产区受阴雨天气影响,上货有限,中间商贩挺价,价格维持稳硬趋势。辽宁、吉林花生产区农户上货量不大,下游客商补货需求尚可,局部价格继续小幅上调。二是河北滦县花生产区交易整体清淡,农忙外加疫情影响,农户上货不多,客商采购有限,价格稳定。目前小日本通货米在3.95元/斤左右,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计近期花生油价格行情将呈平稳运行。