小 麦

本周我省小麦平均收购价格基本保持平稳。

一、市场价格监测

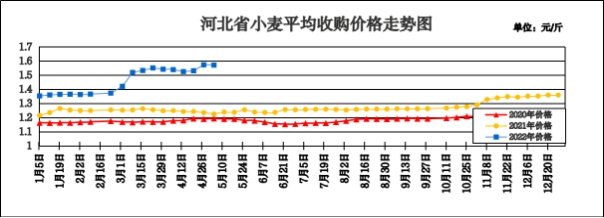

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.571元/斤,较上周下降0.002元/斤,降幅0.13%,较去年同期上涨0.346元/斤,涨幅28.24%;平均出库价格为1.598元/斤,较上周持平,较去年同期上涨0.355元/斤,涨幅28.56%。

分市看,辛集小麦收购价格最高,为1.61元/斤;定州收购价格为 1.60元/斤;廊坊收购价格为1.59元/斤;秦皇岛收购价格为1.58元/斤;石家庄、保定、沧州、邢台收购价格为1.57元/斤;衡水收购价格为1.55元/斤;邯郸、唐山收购价格最低,为1.54元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.575元/斤,较上周下降0.003元/斤;平均出库价格为1.592元/斤,较上周下降0.001元/斤。其中河北宁晋国家粮食储备有限公司收购价格最高,为1.65元/斤,唐山市丰润区金谷省级粮食储备有限公司收购价格最低,为1.49元/斤。

二、市场动态报道

1、现货市场:5月5日,河北地区:深州地区面粉加工企业普麦净粮进厂价1.64元/斤;沙河地区面粉加工企业普麦净粮进厂价1.65元/斤。安徽地区:亳州地区面粉加工企业普麦净粮进厂价1.64-1.65元/斤。河南地区:商丘地区面粉加工企业收购普麦净粮进厂价1.64元/斤;周口地区面粉加工企业普麦净粮进厂价1.62元/斤。山东地区:潍坊地区面粉加工企业普麦净粮进厂价1.64元/斤;青岛地区面粉加工企业普麦净粮进厂价1.65元/斤。湖北地区:个别地区新小麦零星上市,质量参差不齐,装车价格在1.37-1.40元/斤左右。

2、期货市场:5月5日,芝加哥期货交易所(CBOT)软红冬小麦期货上涨,截至收盘,小麦期货上涨20美分到30美分不等,其中7月期约收高30美分,报收1106.50美分/蒲式耳;9月期约收高28美分,报收1107.25美分/蒲式耳;12月期约收高26.25美分,报收1108美分/蒲式耳。郑麦2303合约5月5日收盘价1.7935元/斤。

三、市场分析

进入5月份,小麦市场抢粮热情逐步减退,陈麦价格将会陆续下滑与新麦接轨,但由于市场价格底部支撑较强,小麦价格下滑速度会相对缓慢,具体分析如下:

一是陈粮价格大概率稳中趋弱。为迎接新小麦上市,各类存粮主体将会加大出库力度,为新粮上市腾仓备库筹措资金。制粉企业则多根据自身加工状况,控制采购节奏,下调收购报价,适度降低陈粮库存,并会在新粮上市时趁低大量吸收新粮源。由于新麦从上市到开始大批量使用需要一段时间,预计在这段时间里,陈麦需求还在,价格下跌空间有限。

二是新麦高开或成定局。从今年国家停止饲料企业参拍临储小麦可以看出,小麦不饲用已是定局。目前华北地区深加工企业玉米收购价格在2800元/吨左右,市场预计后期玉米会是震荡补涨的行情。为避免小麦被替代,新麦大概率还是会和玉米拉开价差。由于新麦刚上市时价格弹性较大,有一定的操作空间,不排除市场有较大资金涌入导致麦价快速哄抬走高。

三是湖北地区新麦开始零星上市。今年湖北地区小麦上市时间略早,按质论价,对于无法满足面粉企业需求,只能作为饲用的新麦装车价格大约在1.35-1.37元/斤左右,个别地区新麦质量偏好,基本符合面粉企业加工需要的,装车价格大约在1.40-1.45元/斤。虽然湖北地区小麦开秤价格对于我省来说不具备太大的参考意义,但因其最早上市,往往被看作是新小麦的一个风向标。今年受疫情影响,跨区域抢购操作或将存在一定的难度,价格自然也难以支撑高位。

总体来看,随着新麦陆续进入收割期,陈麦价格大概率会继续趋弱回落,寻找与新小麦之间的价格平衡,并给新麦市场留出一定的运行空间。

玉 米

本周我省玉米市场价格略有上涨。

一、市场价格监测

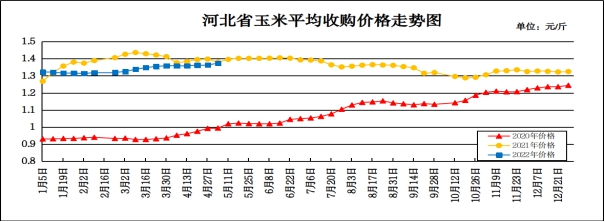

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.373元/斤,较上周上涨0.009元/斤,涨幅0.66%,较去年同期下降0.007元/斤,降幅0.51%;平均出库价格为1.395元/斤,较上周上涨0.008元/斤,涨幅0.58%,较去年同期下降0.01元/斤,降幅0.71%。

分市看,承德、秦皇岛玉米收购价格最高,为1.40元/斤,张家口、廊坊收购价格为1.39元/斤,石家庄、保定、沧州、邢台、邯郸收购价格为1.37元/斤,唐山、衡水、辛集收购价格为1.36元/斤,定州收购价格为1.35元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.391元/斤,较上周上涨0.014元/斤;平均出库价格为1.404元/斤,较上周上涨0.013元/斤。其中滦平瑞庆丰国家粮食储备有限公司入库价格最高,为1.46元/斤,河北黄骅国家粮食储备库入库价格最低,为1.32元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.325-1.34元/斤;长春地区玉米出库价格为1.385-1.395元/斤;山东地区玉米主流收购价为1.45-1.50元/斤。

2、港口方面:锦州港地区水分15%玉米收购价1.395-1.425元/斤,平舱价1.45-1.46元/斤;鲅鱼圈港地区水分15%玉米收购价1.45-1.455元/斤,平舱价1.46-1.485元/斤;广东蛇口港地区水分15%玉米主流成交价1.47-1.48元/斤。

3、期货市场:5月6日,芝加哥期货交易所(CBOT)玉米期货收盘上涨,成交最活跃的7月期约交易区间在791美分到802美分。5月6日大商所主力2209合约收盘价1.4955元/斤。

三、市场分析

4月份国际玉米价格表现仍然强劲,国内市场在自给能力强的前提下,受疫情和消费端疲软影响,国内玉米购销平淡,玉米价格小幅上涨。进入5月份后,国际市场看涨情绪依然较浓,国内市场小长假期间上涨迅速,具体分析如下:

一是外部环境利多玉米价格。俄乌冲突至今已经有两个多月,截止目前仍没有“熄火”的迹象,俄乌地区为全球主要的粮食生产区,同时俄罗斯和白俄罗斯也是主要的化肥供应国,冲突对全球粮食供应格局产生了深远影响。

二是炒作热情依然高涨。在国际玉米价格的带动下,国内玉米市场炒作热情依然较高,尤其期货市场表现更为强烈,突破3000元/吨高点之后,后劲仍很充足。从现货市场来看,虽然供需存在缺口,但下游深加工企业和养殖业持续低迷,对国内玉米价格上涨抑制作用显现。

三是市场矛盾进一步后移。受进口倒挂、小麦产情、饲用稻谷替代重启以及新玉米种植等因素影响,玉米市场矛盾后移,尤其5月份天气和疫情发展会是一个重要影响因素。

总体来看,进入5月份,市场看涨情绪进一步加强,底部价格重心上移,玉米市场或将迎来一波上涨行情。

成品粮

一、面粉

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,较上周持平,较去年同期上涨0.21元/斤,涨幅12.14%;平均零售价为2.04元/斤,较上周持平,较去年同期上涨0.21元/斤,涨幅11.48%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.59元/斤,较上周下降0.02元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.97元/斤,较上周持平。

疫情整体防控形势依然严峻,餐饮、集团性消费受到较大冲击,面粉在经历前段时间短暂上涨后趋稳势头明显。一方面气温回升加上疫情持续,面粉购销十分清淡;另一方面,近期面粉市场价格波动频繁,经销商备货谨慎,主要以维持刚需为主。5月5日,石家庄藁城地区60粉1.82元/斤;唐山丰南地区60粉1.76元/斤;石家庄辛集地区60粉1.82元/斤。

麸皮方面:天气升温,麸皮储存难度加大,叠加疫情对消费市场的持续影响向上游养殖业传导,抑制麸皮价格涨幅,麸皮价格整体以稳为主,高价区略有下调,低价区仍在补涨。5月5日,石家庄藁城地区麸皮1.17元/斤;唐山丰南地区麸皮1.18元/斤。

预计短期内我省面粉市场价格将以平稳运行为主。

二、大米

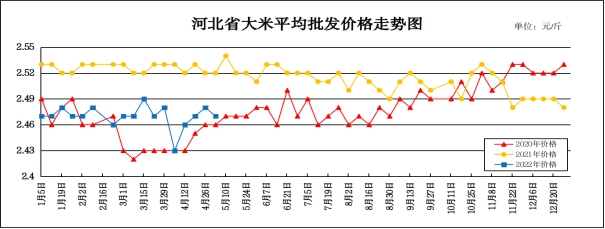

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周下降0.01元/斤,降幅0.4%;较去年同期上涨0.01元/斤,涨幅0.4%;平均零售价为2.61元/斤,较上周持平,较去年同期上涨0.01元/斤,涨幅0.38%。

从本周报价看,承德、张家口、沧州、衡水批发均价偏高,批发价格在2.60-2.78元/斤,其他地区批发价在2.20-2.54元/斤之间。重点超市金龙鱼大米平均零售价为3.71元/斤,较上周下降0.01元/斤。重点批发市场大米平均批发价格为2.45元/斤,较上周持平。

近期大米走货速度有所提高,基层新季稻谷已所剩不多,与去年相比,国家最低收购价稻谷销售底价上调 0-60 元/吨,大米加工企业对稻谷品质的关注度进一步提高,优质优价特征明显,具体分析如下:

一是消费方式带动需求增加。按照传统消费习惯,居民大米集中采购多以大的节日消费为主,随着春节前居民备货消耗完毕,预计5月份的市场消费需求将出现阶段性增长。

二是大米价格底部基本明朗。国内外大米价差仍较大,大米进口势头依然强劲,一定程度上抵消了大米替代需求的增加。当前国内疫情形势仍较严峻,跨地区运输难度增大、成本大幅增加,叠加托市政策引导,底部价格不断抬升。

预计短期内大米市场价格将以震荡运行为主。

三、豆油(小包装)

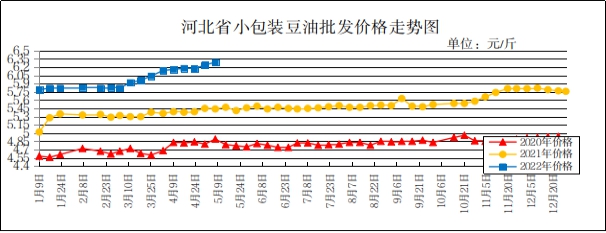

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.29元/斤,较上周上涨0.02元/斤,涨幅0.32%,较去年同期上涨1.06元/斤,涨幅20.27%;平均零售价格为6.78元/斤,较上周上涨0.02元/斤,涨幅0.30%,较去年同期上涨1.13元/斤,涨幅20.00%。

本周我省重点超市豆油(金龙鱼,小包装5L/桶)平均零售价格为6.49元/斤,较上周持平;批发市场豆油(小包装5L/桶)平均批发价格为5.99元/斤,较上周上涨0.11元/斤。

期货市场:周五,芝加哥期货交易所(CBOT)大豆期货收盘下跌,截至收盘,大豆期货下跌21美分到25.75美分不等,其中7月期约收低25美分,报收16.22美元/蒲式耳;8月期约收低25.75美分,报收15.71美元/蒲式耳;11月期约收低21美分,报收14.71美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,价格继续保持稳定。黑龙江海伦地区毛粮收购价格为3.00-3.05元/斤,安徽淮北净粮装车价为3.32-3.36元/斤。5月6日国产大豆拍卖,计划拍卖量15724吨,全部流拍。东北大豆播种在即,市场即将进入新季炒作期,目前有两个因素值得市场重点关注,一个是大豆扩种面积增加的幅度,另一个是新季大豆种植成本的增加。短期来看,国内豆价没有明显的变化趋势,全球农产品价格高企的背景与大豆消费疲软之间的博弈令豆价长时间在6100-6300元/吨区间波动。

二是进口大豆方面,周五美国大豆现货市场下跌。美联储加息对美国农产品出口不利,气象预报显示中西部天气温暖干燥,有利于播种加快。本周三美联储将基准利率提高了50基点,美元汇率也创下了20年来的新高,尽管周五回落,但是仍然比一周前上涨0.7%。美元上涨令美元报价的农产品对海外买家更为昂贵。中储粮计划在5月13日拍卖31.4万吨国储进口大豆,比上次拍卖会提供的数量少了37%,可能是因为压榨需求减弱。

三是豆粕方面,随着美豆新作进入种植期,美豆驱动作用将逐渐增强,天气市也将随之开启。随着南美大豆集中上市,国内二季度大豆到港量将继续增长,而南美大豆储存时间相对较短,国内油厂或被迫提高开机率,国内豆粕进入累库周期,国内基本面或转向宽松,美豆天气炒作与国内供需两弱格局相博弈,豆粕以震荡走高看待。

总体来看,预计短期内国内豆油价格将呈上升态势。

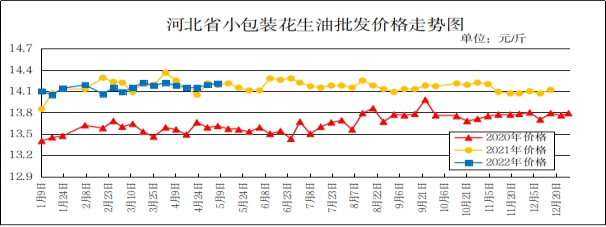

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.20元/斤,较上周下降0.01元/斤,降幅0.07%,较去年同期上涨0.53元/斤,涨幅3.88%;平均零售价格为15.15元/斤,较上周上涨0.02元/斤,涨幅0.13%,较去年同期上涨0.79元/斤,涨幅5.50%。

本周我省重点超市花生油(鲁花,小包装5L/桶)平均零售价格为17.36元/斤,较上周持平。批发市场花生油(小包装5L/桶)平均批发价格为14.41元/斤,较上周下降0.14元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区行情维持偏强上涨趋势,但目前货源多在筛选厂以及商贩手中,惜售挺价,上货不多,导致实际交易量较小,基本仅有刚需客商少量拿货。东北产区零星高价成交白沙308通货,价格在4.50元/斤左右,河南花生产区高价成交白沙308通货,价格在4.40元/斤左右。二是河北滦县花生产区交易平稳,农户上货不多,客商拿货积极性一般,中间商贩有挺价心理,实际交易量不大。目前小日本通货米在3.95元/斤左右,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计近期花生油价格将有所上涨。