全省粮油市场价格监测数据显示,本周(7月12日报价)我省主要粮油品种中小麦、玉米市场价格略有下降,面粉、大米市场价格保持平稳,豆油市场价格基本保持平稳,花生油市场价格上涨。

小 麦

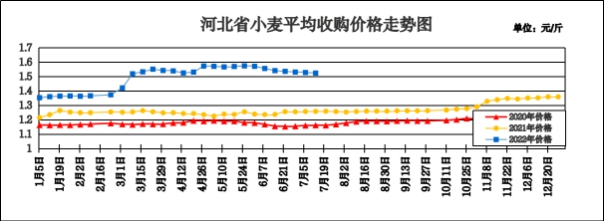

本周我省小麦平均收购价格略有下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.524元/斤,较上周下降0.004元/斤,降幅0.26%,较去年同期上涨0.266元/斤,涨幅21.14%;平均出库价格为1.542元/斤,较上周下降0.006元/斤,降幅0.39%,较去年同期上涨0.266元/斤,涨幅20.85%。

分市看,邯郸小麦收购价格最高,为1.54元/斤;邢台、沧州、衡水收购价格为1.53元/斤;石家庄、保定、定州收购价格为1.52元/斤;辛集收购价格为1.51元/斤;唐山小麦收购价格最低,为1.49元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.531元/斤,较上周下降0.010元/斤;平均出库价格为1.545元/斤,较上周下降0.010元/斤。其中雄县国家粮食储备库收购价格最高,为1.57元/斤,河北唐山国家粮食储备库收购价格最低,为1.46元/斤。

二、市场动态报道

1、现货市场:7月13日,河北地区:衡水深州地区面粉企业新麦进厂价1.545元/斤;邯郸地区面粉企业新麦进厂价1.545元/斤;邢台地区面粉企业新麦进厂价1.54-1.555元/斤;保定直属库小麦收购价格:一等1.54元/斤,二等1.535元/斤;邢台直属库小麦收购价格:一等1.55元/斤,二等1.545元/斤。河南地区:新乡地区面粉企业新麦进厂价1.55元/斤;周口地区面粉企业普麦净粮进厂价1.53元/斤;商丘地区面粉企业普麦净粮进厂价1.54元/斤;许昌新兴储备库小麦收购价格1.50元/斤;舞阳保和乡张顶库小麦收购价格1.51元/斤。山东地区:菏泽地区面粉企业普麦净粮进厂价1.52-1.545元/斤;青岛地区面粉企业新麦进厂价1.54-1.56元/斤;东营直属库本部小麦收购价格:一等1.545元/斤,二等1.54元/斤,三等1.535元/斤。威海公司本库小麦收购价格:一等1.555元/斤,二等1.545元/斤,三等1.540元/斤。安徽地区:亳州地区面粉企业新麦进厂价1.525元/斤。江苏地区:兴化地区面粉企业新麦进厂价1.54元/斤。

2、期货市场:7月13日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,截至收盘,9月期约收低3.50美分,报收810.75美分/蒲式耳;12月期约收低2.50美分,报收827.75美分/蒲式耳;3月期约收低1.75美分,报收843.25美分/蒲式耳。郑麦2303合约7月13日结算价1.718元/斤。

三、市场分析

本周我省小麦市场收购价格继续震荡向下,随着储备任务的完成 进度,储备库的轮入价格重心下移,面粉企业的收购报价也在不断下调,具体分析如下:

一是主产区小麦下跌范围和幅度有所扩大。本周各主产区小麦主流收购价格呈现涨跌互现态势,但整体以下调为主,主流收购价格基本围绕1.55元/斤上下波动。其中山东地区小麦收购报价在1.50-1.56元/斤,河北地区小麦收购报价在1.53-1.55元/斤,河南地区小麦收购报价在1.50-1.55元/斤。

二是短期内小麦价格仍以震荡趋弱调整为主。当前进入汛期,小麦储存难度加大,叠加市场情绪炒作影响粮商购销心态,储存条件有限的粮商多选择落袋为安,出货积极性提升。加之面粉消费进入淡季,厂家开机率走低,小麦采购力度减弱,以及各地储备库短期轮入任务基本完成,收购报价多随行就市。

三是小麦市场供给压力后移。本轮小麦震荡下跌行情已经持续近一个月了,收购主体观望情绪较浓。受今年新麦质好价高影响,托市收购难以启动,大量余粮仍滞留于流通领域,尤其随着多数用粮及收购主体收购计划的完成,小麦后期市场供需或将呈现宽松的局面,小麦后市压力较大。

总体来看,虽说当前小麦市场价格的总体趋势有所下行,但并不具备大幅下跌的可能,毕竟随着时间的推移及小麦市场价格的回落,在有轮入任务的储备粮库以及面粉企业补库的需求下,小麦市场价格并非没有再度反复的可能。

玉 米

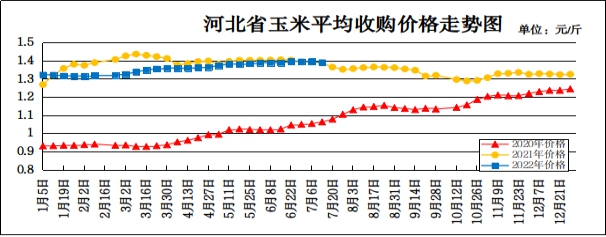

本周我省玉米市场价格略有下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.39元/斤,较上周下降0.006元/斤,降幅0.43%,较去年同期上涨0.003元/斤,涨幅0.22%;平均出库价格为1.412元/斤,较上周下降0.008元/斤,降幅0.56%,较去年同期上涨0.004元/斤,涨幅0.28%。

分市看,秦皇岛、廊坊、石家庄收购价格为1.41元/斤;邢台、唐山、沧州收购价格为1.40元/斤;邯郸、保定收购价格为1.38元/斤,定州收购价格最低,为1.35元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.398元/斤,较上周下降0.007元/斤;平均出库价格为1.414元/斤,较上周下降0.008元/斤。其中河北省万全省级粮食储备库入库价格最高,为1.45元/斤,平泉小寺沟国家粮油储备有限责任公司入库价格最低,为1.35元/斤。

二、市场动态报道

1、现货市场:哈尔滨地区玉米收购价格为1.31-1.32元/斤,长春地区玉米出库价格为1.42-1.43元/斤,山东地区玉米主流收购价为1.42-1.47元/斤。

2、港口方面:锦州港地区水分14%玉米收购价1.37-1.39元/斤,平舱价1.375-1.38元/斤。鲅鱼圈港地区水分14%玉米收购价1.38-1.39元/斤,平舱价1.375-1.38元/斤。广东蛇口港地区水分15%玉米主流成交价1.40-1.42元/斤。

3、期货市场:7月14日,芝加哥期货交易所(CBOT)玉米期货收盘上涨,其中成交最活跃的新作12月玉米期货合约结算价上涨5-3/4美分,报每蒲式耳6.01美元。7月14日大商所主力2209合约收盘价1.354元/斤。

三、市场分析

本周国内玉米市场现货价格看空情绪提升,部分存粮主体销售意愿增强,但用粮企业采购需求较弱,市场呈阶段性供大于求态势。具体分析如下:

一是市场供应充足,后期进口优势再显。当前用粮企业原粮库存仍保持较高水平,大多保持滚动补库的采购策略。此外,从进口成本看,随着国际粮价持续下跌,玉米、小麦等期价已回落至俄乌冲突之前的水平,这使得远期谷物进口成本随之下降。据测算,目前近月合约南美玉米进口到中国港口完税后总成本已降至1.30元/斤左右,美玉米也跌至1.45~1.50元/斤,对国内玉米市场形成传导压力,后期进口优势或将再显。

二是下游需求疲软,企业采购动力不足。首先,深加工方面,近期玉米市场价格回落,利于加工企业降低生产成本,部分企业下调玉米淀粉、酒精报价以刺激销售。但由于下游产品走货仍不佳,部分深加工企业停机检修增多,行业总体开机率有所下滑。其次,高温高湿天气叠加集团性消费减少,终端需求总体仍然偏弱,提振玉米需求动力不强。

三是降雨缓解旱情,产区玉米长势良好。近日国内大部分地区气温正常或较常年同期偏高,部分地区降水偏多。其中,东北、华北、黄淮、江淮等大部分地区降水较常年偏多,光温水等条件总体利于玉米生长发育。

总体来看,预计短期国内玉米现货价格仍将维持走弱行情,但下跌空间有限,整体将以区域间小幅震荡调整为主。

成品粮

一、面粉

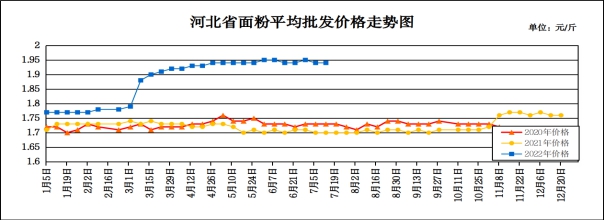

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.94元/斤,与上周持平,较去年同期上涨0.24元/斤,涨幅14.12%;平均零售价为2.04元/斤,与上周持平,较去年同期上涨0.25元/斤,涨幅13.97%。

本周我省重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平。重点批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.96元/斤,与上周持平。

本周我省面粉市场价格保持平稳运行,受消费需求低迷以及行业竞争激烈等因素影响,面粉提价困难。7月13日,邢台柏乡地区10-20粉1.83元/斤,30-40粉1.81元/斤,50-60粉1.77元/斤;石家庄新乐地区20粉1.82元/斤,30粉1.80元/斤,50粉1.76元/斤。

麸皮方面,受饲料养殖需求低迷和天气炎热等因素影响,下游市场拿货意愿不强,麸皮市场有价无市现象突出,短期内主要以平稳运行为主。7月13日,邢台柏乡地区麸皮1.13元/斤;石家庄新乐地区、唐山丰南地区麸皮1.12元/斤。

预计短期内面粉价格将以平稳运行为主。

二、大米

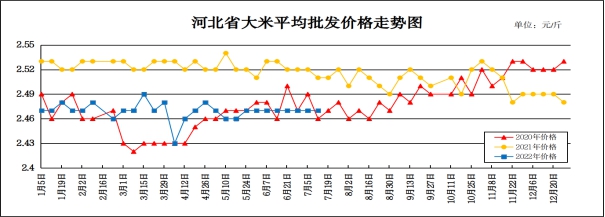

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,与上周持平;较去年同期下降0.05元/斤,降幅1.98%。平均零售价为2.61元/斤,较上周上涨0.01元/斤,涨幅0.38%;较去年同期下降0.04元/斤,降幅1.52%。

从本周报价看,我省承德、衡水批发均价偏高,在2.61-2.76元/斤,其他地区批发价在2.30-2.55元/斤之间。大中型超市金龙鱼大米平均零售价为3.89元/斤,较上周上涨0.02元/斤,重点批发市场大米平均批发价格为2.45元/斤,与上周持平。

近期国内大米现货价格保持稳定,结合市场情况来看,市场利空因素占多,具体分析如下:

一是大米处于季节性消费淡季,人们对主食摄入量减少,加之全球经济衰退,使得今年米价上涨十分乏力。近期加工企业所接订单不多,多数处于停机待产状态,间歇性开机。销区广东地方储备库近期开始大量抛售陈米,其中2021年6月份入库的江苏大米价格仅在1.70-1.72元/斤,对产区大米市场形成冲击。

二是美国农业部7月份供需报告显示和上月预测值保持一致。2022/2023年度中国大米产量预计为1.49亿吨,期初库存1.13亿吨,大米出口量预计为240万吨,进口量预计为600万吨,期末库存预计为1.09亿吨。

三是近期国内稻谷价格保持新强陈弱走势。南方早籼稻上市量进一步增加,价格高开,农户售粮积极性较高,各市场主体积极入市收购。中晚稻市场购销主要以陈稻为主,价格继续保持稳中窄幅波动。

总体来看,预计国内大米市场价格短期内仍将以平稳运行为主。

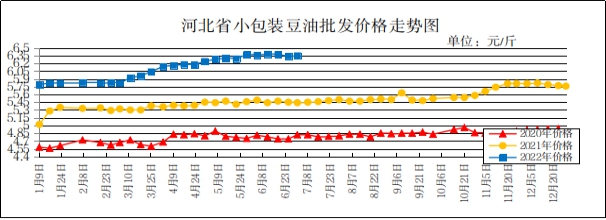

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5L/桶)平均批发价格为6.35元/斤,较上周上涨0.01元/斤,涨幅0.16%,较去年同期上涨0.89元/斤,涨幅16.30%;平均零售价格为6.86元/斤,较上周上涨0.02元/斤,涨幅0.29%,较去年同期上涨0.91元/斤,涨幅15.29%。

本周我省超市豆油(金龙鱼,小包装5L/桶)平均零售价格为7.07元/斤,与上周持平;批发市场豆油(小包装5L/桶)平均批发价格为6.04元/斤,较上周下降0.03元/斤。

期货市场:周三,芝加哥期货交易所(CBOT)大豆期货收盘上涨,其中8月期约收高16.50美分,报收14.85美元/蒲式耳;11月期约收高6.50美分,报收13.50美元/蒲式耳;1月期约收高6.50美分,报收13.55美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,湖北新季大豆下周将有少量入市,初期对市场影响较小,距8月中旬集中上市仅一个月时间,其间市场会围绕全国新作面积大幅扩增而产生新的价格预期,加剧终端观望情绪,阶段性去库存或大于补库意向。高温闷热天气和部分地区突发疫情,令需求端消耗清淡,一系列不利因素集中体现,使得各类进口大豆分销价格率先领跌,南北产区流通迟滞的弱势格局加剧,持豆主体挺价心理近期或会松动。

二是进口大豆方面,美国大豆现货报价涨跌互现。7月13日,美国公布的6月份消费者价格指数同比上涨9.1%,超过预期的8.8%,预示着美联储将在下周会议上大幅加息。与此同时,天气忧虑和供应担忧有助于支持大豆价格从周二的大跌走势中反弹。美国中西部近期天气炎热干燥。周二美国农业部将2022/23年度美国大豆产量调低1.35亿蒲式耳。6月份中国大豆进口量为825万吨,低于5月份的970万吨,比上年同期下降23%。巴西在7月第1周的大豆出口量为260万吨,比去年同期高出10%。

三是豆粕方面,后期随着水产旺季到来以及生猪及家禽养殖对豆粕的持续消耗,对豆粕的需求将有望增加。但近期进口大豆到港数量较前期出现大幅下滑,且大豆压榨持续亏损导致进口商采购需求放缓,后续到港大豆数量将继续减少使得大豆处于去库存阶段。在大豆供应减少的情况下豆粕产量将会下降,届时豆粕供应将会由宽松向紧张转变,从而支撑豆粕价格。

总体来看,预计短期内国内豆油价格或将呈高位震荡态势。

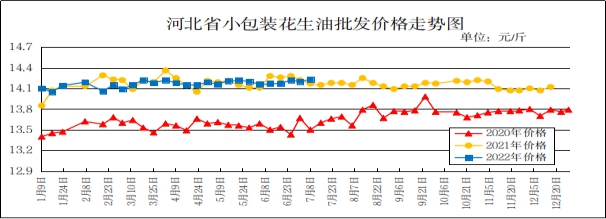

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5L/桶)平均批发价格为14.23元/斤,较上周上涨0.03元/斤,涨幅0.21%,较去年同期上涨0.08元/斤,涨幅0.57%;平均零售价格为15.12元/斤,较上周上涨0.01元/斤,涨幅0.07%,较去年同期上涨0.21元/斤,涨幅1.41%。

本周我省重点超市花生油(鲁花,小包装5L/桶)平均零售价格为17.41元/斤。重点批发市场花生油(小包装5L/桶)平均批发价格为14.62元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体交易量维持稳定,持货商上货不多,观望心理明显,成交以质论价,整体行情没有明显变动。二是河北滦县花生产区整体交易稳定,库存货源上市量不大,行情波动不大。目前小日本通货米价格在4.70-4.80元/斤,唐油285通货果价格在3.30-3.40元/斤。

总体来看,预计近期花生油价格将保持平稳运行。